新饮料资讯

大厂纷纷下注、新锐迎风而上,能为燕麦饮带来新增量、新文化吗?

2021-10-22 17:56 来源:新营养

图源:植白说

图源:植白说

得益于蛋白稳定技术的成熟,进入2020年后,植物蛋白饮料蓬勃发展,天猫数据显示,2020年整个植物蛋白饮料市场增速再创新高,达到800%,在饮料市场中成长贡献15.5%。其中的燕麦奶更是占尽风头,品类增长了212%,位居食品饮料类目增速第一。

在中国,除了乳糖不耐受人群、素食者和环保主义者,都市白领、精致妈妈以及Z世代的年轻人,可能是最早一批接触并认可植物基的人,他们对饮食健康与环保问题愈发重视。燕麦奶因其100%源自植物,天然具备的“0胆固醇,0反式脂肪和丰富的β-葡聚糖”的差异化卖点,自带“健康环保”属性,深受消费者青睐。

品类教育:燕麦奶≠燕麦+牛奶

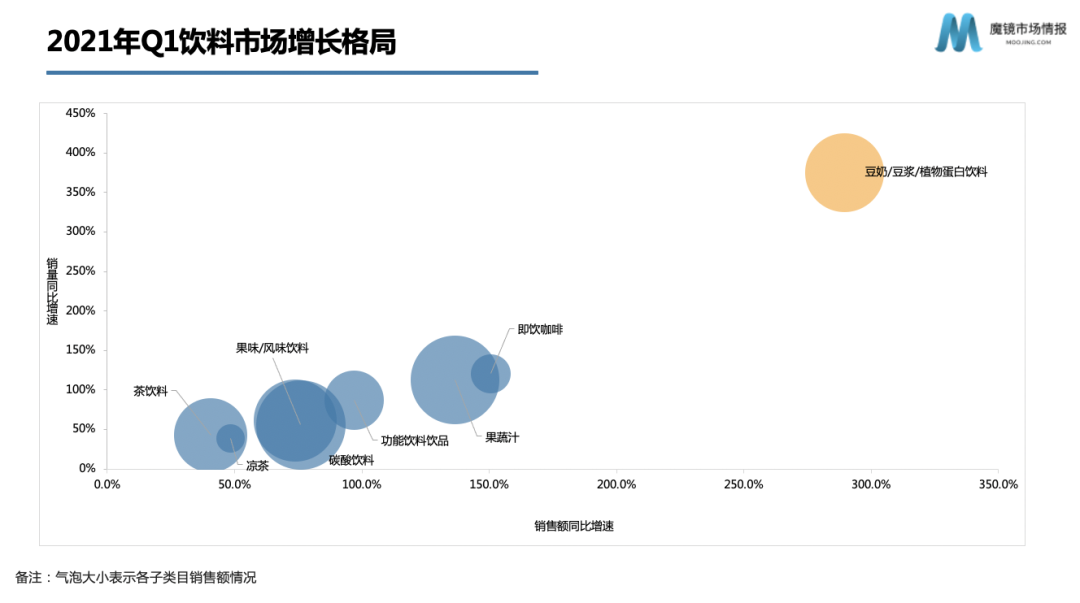

2020年,国内植物奶和液态奶的市场份额分别达到2500亿和3500亿。纵观整个软饮市场,植物蛋白饮料在2021年Q1阶段的销量及销售额增速均远超其他饮料品类。植物蛋白饮料增长惊人,背后很大一部分原因是国内市场相关产品低渗透率所带来的增长红利。

图源:魔镜市场情报

图源:魔镜市场情报

对2500亿植物奶市场而言,燕麦奶赛道的发展功不可没。燕麦奶最初起势于欧美市场,在短短几年时间内,便从一个小众的植物奶品类,迅速扩容为一支风靡全球的高增长饮品产业,消费市场蔓延至多个国家和地区,年复合增长率超过10%。

其实,燕麦奶并非燕麦+牛奶,而是燕麦+水提取出来的燕麦浆,因“来源于植物”的特性,成为消费者基于个人健康以及全球生态系统关注的一种潮流生活方式。2018年瑞典燕麦奶品牌OATLY进入国内后,燕麦奶市场被迅速教育,众多玩家“跑步进场”。到2021年2月,燕麦奶新注册公司数单月超过200家,总数随之也累积到难以想象的5000家!

国际品牌,发力B端

在品牌类型方面,植物奶赛道按品牌发展阶段可分为:1)以可口可乐、达能、OATLY为代表的国际知名品牌;2)以伊利、蒙牛为代表的国内传统品牌;3)以OATOAT、谷物星球、植物标签为代表的新锐创业品牌。按渠道类型则可分为两类:1)以达能、可口可乐、野生植物为主的To B品牌;以OATOAT、伊利植选、谷物星球为代表的To C品牌。

“OATLY燕麦奶+咖啡”带动了全球燕麦奶细分赛道的发展,OATLY也在2021年5月成功上市,成为“燕麦奶第一股”。燕麦奶市场风起,开始了To B和To C模式下的创新、发展、差异化竞争。

图源:OATLY噢麦力

图源:OATLY噢麦力

在国内市场,目前市场占有率较高的国际品牌多以To B为切入点(咖啡店、茶饮等)。OATLY除了抱上星巴克的大腿,还与Manner、Tim Hortons、Peet's、Costa、三顿半等咖啡品牌搞联动,之后又抓住国内新式茶饮崛起的风潮,成功勾搭上喜茶、奈雪的茶等代表品牌;2019年底,可口可乐在中国首次推出AdeZ植物基饮料、AdeZ咖啡大师专研燕麦谷物饮等饮品,在B端和线上渠道销售,与OATLY在渠道上产生竞争;2021年3月,达能Alpro燕麦奶与中国精品咖啡Seesaw开启植物基概念合作,并发起“植系生活计划”。

alpro燕麦专业大师|图源:alpro

alpro燕麦专业大师|图源:alpro

借力资本,新锐上场

以OATLY为代表的品牌持续在B端咖啡渠道深耕,已在B端市场构建起较大的规模优势。而想要做大中国的植物蛋白饮品市场,就需要开发更多的产品和消费场景。目前真正面对消费者的RTD燕麦饮市场仍未成熟,再加上YQ的影响,2020年以来燕麦奶在C端实现了快速发展。

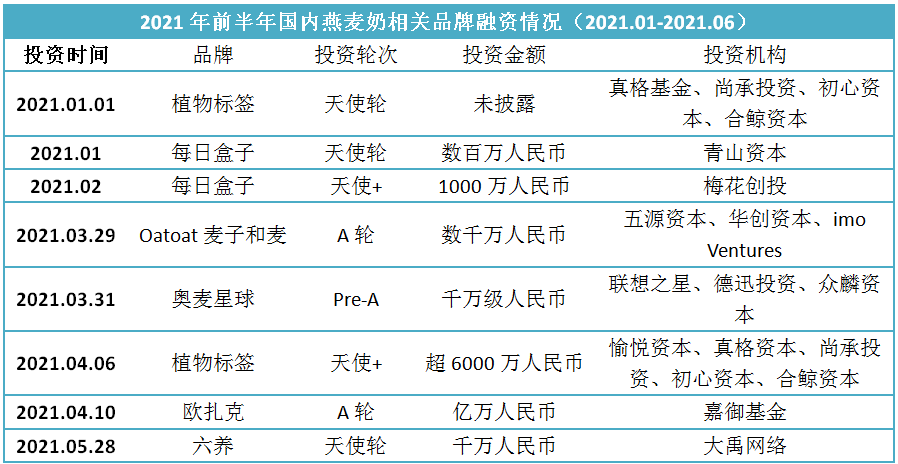

在产品设计方面,To C品牌主要围绕咖啡伴侣、即饮、谷物代餐搭配下午茶、运动、早餐等消费场景展开;同时,品牌们还纷纷打出高纤、低脂、0蔗糖等健康标语。燕麦奶也成为了一个创业热门赛道,新兴品牌随之涌现。2021年以来,就有OATOAT、植物标签、欧扎克、奥麦星球、每日盒子、小麦欧耶等多家初创品牌迎来资本关注,完成了融资。

行业巨头,来势汹汹

2020年以来,食品饮料行业可以说掀起了“燕麦奶效应”,在孕育新兴品牌的同时也吸引了不少大品牌接连进场。除了达能、可口可乐、雀巢等几家成熟企业的冲击,国内知名乳业巨头伊利、蒙牛等也早已铺好植饮市场,近半年来动作频频。

可口可乐旗下新谷物饮料品牌植白说推出的新品燕麦乳谷物饮,由可口可乐亚太区研发中心团队研发。区别于其他同类产品,产品中除燕麦外,还含有全脂乳粉,打造双重蛋白,每盒蛋白含量2.31g;此外,每盒添加264mg胶原蛋白肽,低热量,818kJ可满足成人日需9.7%的能量。

图源:植白说

图源:植白说

同时,味全新官宣一款植纯力量燕麦奶,区别于多数同类产品,该款燕麦奶严选澳洲饱满燕麦全谷粒,并使用双频蒸煮工艺,使得产品口感更丰富有嚼劲的同时也保留了更多营养:每盒950g的燕麦奶约含26.6g膳食纤维,且0乳糖0胆固醇0香精有助减轻负担。此外,产品最大的亮点是采用ESL短时杀菌技术,可以使冷藏赏味期达到21天。

图源:味全

图源:味全

2021年3月,伊利植选推出燕麦奶新品,主张“是时候吃点素了”,倡导“素营养,无负担”的植物营养新生活。据悉,植选燕麦奶以高膳食纤维、0添加蔗糖作为核心卖点,选用100%阳光燕麦酶解而成,纯植物基,口感顺滑。每瓶植选燕麦奶中含有10g膳食纤维,满足人体每天所需膳食纤维的三分之一。凭借“0蔗糖高膳食纤维”的差异化产品力,植选走在了燕麦奶品类的前列。

图源:植选植物奶

图源:植选植物奶

2021年初,蒙牛推出高纤燕麦谷物饮料“宜多麦”,正式入主燕麦饮料市场,加快布局植物基饮料市场版图。“宜多麦”采用进口燕麦为原材料,每瓶富含10g膳食纤维,为肠胃提供充足动力的同时,满足了大众对低热量、高饱腹感、低GI的健康追求。

图源:宜多麦

图源:宜多麦

虽是美国第四大乳制品生产商,达能2019年的创新却主要集中于植物基领域,尤其是燕麦奶。旗下多个品牌相继加入燕麦奶潮流,推出酸奶、咖啡奶精、冷冻甜品和咖啡等相关产品。Oat Yeah Oatmilk是达能旗下Silk品牌的首款燕麦奶产品,不含乳制品、大豆和胆固醇。一经上市就受到消费者追捧,随后相继推出Silk Oat Yeah燕麦酸奶和燕麦奶精。

图:Silk Oat Yeah Oatmilk

图:Silk Oat Yeah Oatmilk

不久后,达能旗下的另一个植物基品牌So Delicious也入局燕麦奶市场,除了燕麦饮品系列外,还推出一款不含乳制品的燕麦奶冰淇淋,率先打开燕麦在饮料领域之外的大门。同时,Stok冷酿咖啡品牌也推出了不含乳制品的冷萃咖啡系列产品,采用燕麦奶代替牛奶。

格局未定,企业还能怎么做?

投资的风口从来不会只为一个赛道,一个品类驻留。但目前,或许已经是燕麦奶企业最好的时机。随着本土品牌崛起,燕麦奶市场格局仍在不断变化之中,产品、品牌、商业模式处在持续打磨期,形成了新老品牌环伺而动、进口和本土品牌正面交锋、资本热切关注、消费者积极追捧的局面。

对To B品牌来说,燕麦奶作为现制饮品“奶基底”消费评价较好,未来可以将“燕麦奶+咖啡”的模式扩展到“燕麦奶+茶饮”、“燕麦奶+餐厅”、“燕麦奶+烘焙”等,挖掘更多元的模式;同时发力新一线、二线城市等下沉市场或更小众的咖啡店,开阔市场。

对于To C品牌,则可从原料、食物成分、配方切入营销卖点,深挖“膳食纤维”和“低卡”两大潜力,借助低GI利于情绪健康、膳食纤维利于消化健康和体重管理等突出功能性消费场景。此外,品牌也要打造足够鲜明和差异化的特色,如深耕产品口味的谷物星球。

正在风口之上的燕麦奶,“出圈”后是否能够持续走红下去?仍需要企业在研发和生产工艺进一步深耕,需要品牌开发更多的产品组合和消费场景。同时,燕麦奶赛道要找到适合本土环境的成长方式与商业模式,才能让这股燕麦奶风潮拥有长久发展的势能。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

新营养峰会/活动

新营养热门资讯

共晶技术:让营养素步入埃米时代

XINGRAPHIC · 09-11

11月6-7日广州新营养趋势大会!30+演讲、2

风信社 · 09-08

当“造物”成为可能,人类营养健康产业将迎

XINGRAPHIC · 07-07

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养合作伙伴