新饮料资讯

爆品的诞生,2022新饮料趋势洞察「《2022新饮料产品创新图鉴》将于8月3-5日·新营养大会发布」

2022-07-11 11:43 来源:新营养

《2022新饮料产品创新图鉴》纸质版,将于8月3-5日,新营养大会暨「营养盒子」颁奖盛典发布!(活动现场即可免费领取!)

饮料的历史可谓是一场舌尖上的争夺史,当人们越发关注日常饮食和自身健康,饮料品牌也自发在产品中增加优质蛋白、功能植提,控制糖分、人工添加剂,以满足当下消费者的需求。近几年来艾媒咨询数据显示饮料行业蓬勃发展,2019年市场规模已达到9914亿元,预计2024年将突破1.3万亿元。

饮料的历史可谓是一场舌尖上的争夺史,当人们越发关注日常饮食和自身健康,饮料品牌也自发在产品中增加优质蛋白、功能植提,控制糖分、人工添加剂,以满足当下消费者的需求。近几年来艾媒咨询数据显示饮料行业蓬勃发展,2019年市场规模已达到9914亿元,预计2024年将突破1.3万亿元。

饮料市场份额逐步扩张,消费热度升温,品牌企业默默展开着消费者争夺战,入局的品牌数量连年递增。尤其在外部疫情环境的刺激下,企业不断入局打出新赛道,摸索着寻找在当下市场环境中的竞争之道。展望2022年,市场风云变幻,如何在与疫情共存的情况下激流勇进,勇敢革新,有9个饮料发展趋势,供大家参考。

饮料市场份额逐步扩张,消费热度升温,品牌企业默默展开着消费者争夺战,入局的品牌数量连年递增。尤其在外部疫情环境的刺激下,企业不断入局打出新赛道,摸索着寻找在当下市场环境中的竞争之道。展望2022年,市场风云变幻,如何在与疫情共存的情况下激流勇进,勇敢革新,有9个饮料发展趋势,供大家参考。

- 突破品类边界,植物基势不可挡

- 微醺胜买醉,酒精饮料井喷式发展

- 缓解“糖”焦虑,低糖/无糖风还在吹

- 酸甜苦辣咸,舌尖上的“探险”

- 小众原料翻红,是谁在制造流行?

- 季节限定,满足消费者饮料尝鲜

- 蛋白质狂热,乳品市场裂变出增长新视角?

- 提神醒脑,什么是治愈打工人的良药?

- 走出舒适圈,功能饮盯上“养生青年”

01Trend:

突破品类边界,植物基势不可挡

健康饮食、环境保护与动物福祉的消费理念,正在食品饮料行业中蔚然成风,尤其疫情的背景下进一步放大了这个趋势,这也使得植物基加速向饮料各个品类破圈。公开数据统计表明,2007年以来各饮料子行业增速飞快,其中植物蛋白饮料拔得头筹,其复合增速达到24.5%,在整个饮料行业整体规模占比上升8.79%。欧睿国际数据进一步显示,植物基不断向乳制品类跨进,2019年中国植物奶市场规模达536.9亿元,呈现出稳定的增长趋势,预计到2024年整体规模将超过600亿元。

健康饮食、环境保护与动物福祉的消费理念,正在食品饮料行业中蔚然成风,尤其疫情的背景下进一步放大了这个趋势,这也使得植物基加速向饮料各个品类破圈。公开数据统计表明,2007年以来各饮料子行业增速飞快,其中植物蛋白饮料拔得头筹,其复合增速达到24.5%,在整个饮料行业整体规模占比上升8.79%。欧睿国际数据进一步显示,植物基不断向乳制品类跨进,2019年中国植物奶市场规模达536.9亿元,呈现出稳定的增长趋势,预计到2024年整体规模将超过600亿元。

当植物基在全球掀起新的热潮,酸奶、乳品等传统饮料纷纷进行植物基升级,包含豆浆、谷物奶(如燕麦奶)、坚果奶(如核桃乳、杏仁乳)、椰奶、核桃奶、豌豆奶等品类,通过高纤维、高蛋白、低脂肪、低乳糖的标签吸引了大批追求健康生活的消费者,并且在日常饮用、健身减脂、健康养生等多元化的场景中频繁出现。

植物奶分类

植物奶分类

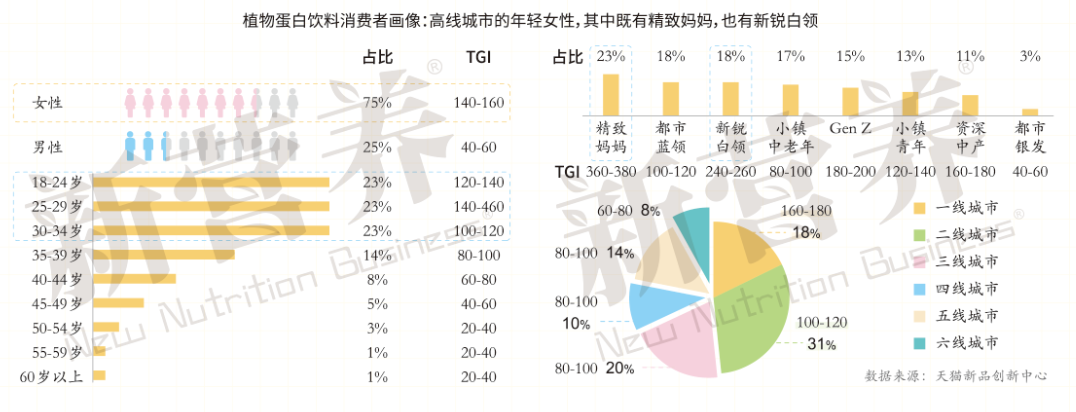

天猫发布饮料的报告显示,植物蛋白饮料市场在近年来销量呈现了高速增长,整体销售额有所上升,并且远超凉茶、碳酸饮料、即饮咖啡、功能饮料、茶饮料等其他饮料品类。从消费者画像可以看出,18-34岁的消费者市场占比达到69%,尤其是以精致妈妈、都市蓝领、新锐白领等女性消费者对于植物蛋白饮料的需求更为突出。

为了让更多乳糖不耐受的消费者也同样享受蛋白饮品,植物蛋白作为优质蛋白来源成为了即饮高蛋白饮料开发的新趋势和创新点。在过去的一年里,从全球品牌到小型企业和初创企业,植物奶相关产品层出不穷。例如豆本豆推常温发酵豆奶Flogurt,抢占植物基酸奶赛道;银鹭上新原味豆奶,布局全新植物蛋白赛道;养元饮品发布六个核桃2430;植物基品牌六养推出“小黄瓶”燕麦奶;植物标签的三款全系植物奶;动物化学推出咕噜豌豆奶;伊利植选上新椰浆发酵植物酸奶;无限波谱的“椰乳咖啡”;植物营养品牌六养推出新品“坚果厚乳”等等,都为植物基饮品增添了新的生机。

对于很多人而言,植物蛋白和动物蛋白也并非水火不相容,植物奶也有着不可替代的健康优势,从产品成分来看,含有动物奶中缺少的元素,例如膳食纤维和卵磷脂,并且不含胆固醇,脂肪尤其是饱和脂肪含量低。此外,与动物蛋白相比,植物奶的出现,更加适合乳糖不耐受人群饮用,为消费者的多样化选择铺平了道路。当越来越多地品牌正在加入到植物基品类的战局中来,也推动成长中植物基品类一步步走向成熟,为消费者带来更加健康、多元的选择。

02Trend

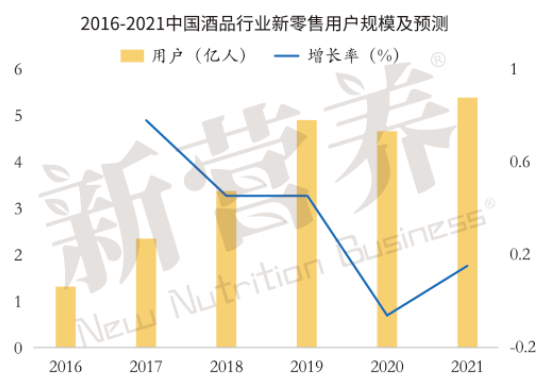

微醺胜买醉,酒精饮料井喷式发展

“单纯”的饮料已经不能满足消费者了,如今的年轻人喜欢在饮料里加点“料”。酒作为年轻人生活中难以抹去的元素,品牌也想法设法满足年轻人的胃口,只能下“酒场”来凑热闹了。受益于健康观念的升级,比起传统白酒“不醉不归”的豪饮,年轻人的饮酒观显得更为理性,践行“适量饮酒”和“健康微醺”的价值观,既要“滴酒不沾”的同时,又要“体验至上”,因此酒水饮料成为焦点。

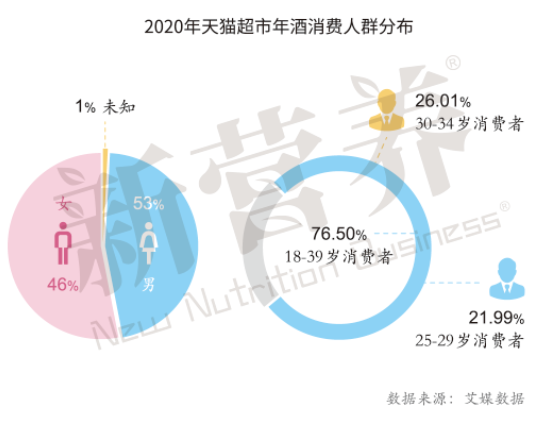

艾媒数据显示,2021年中国酒品行业新零售用户规模将达5.36亿人,消费人群持续迭代的影响下,90、95后为代表的年轻一代转变为市场消费主力军。根据2020年天猫超市年酒消费人群分布发现,76.5%为18-39岁消费者,其中85后和90后成为酒类消费最多的两大人群,占比分别达26.01%和21.99%,值得一提的是,在线上酒类消费者中,有近一半是女性,规模占比46%,人群规模与男性相当。

按照国内标准,酒精度低于0.5%被称为无酒精饮料。业内一般把酒精度在0.5%-7%之间的饮料称为低酒精饮料。第一商业财经CBNData发布的《2020年轻人群酒水消费洞察报告》显示,国内居民消费水平的提升和线上平台的品类拓展,酒水市场近三年实现了快速增长,整体消费人群基数持续高速扩容,酒水新客不断涌入市场。除了江小白、RIO这些原本就盯准年轻酒客的品牌,元气森林、农夫山泉都跨界都在产品线中推出新品,甚至连字节跳动、网易严选等互联网大厂也都有自己的低度酒品牌,不断“出圈”的酒精饮料正掀起市场的新风口。

当饮酒成为一种乐趣体验,饮料与酒精的组合也给不爱饮酒的消费者提供了新的选择,从小众走向大众。除了年轻人嗤之以鼻的“酒桌文化”,传统烈酒的辛辣口感、难以入口,甚至引发身体不适也是年轻人不喜喝白酒的一大原因。

酒精饮料的出现,大大降低了饮用门槛,即便很少喝酒的人也能够轻松入口,丰富的气泡和果味也能满足多数人的偏好,满足年轻人的尝鲜需求。其中水果味是酒精饮料中最常见的风味,消费者可根据偏好自由挑选。除了口味,相比于传统品类,酒精饮料同时满足现饮和零售的需求,大多采用了易拉罐包装,饮用和携带都非常方便,能够很好的融入家庭、野餐露营等社交场景。

03Trend

缓解“糖”焦虑,低糖/无糖风还在吹

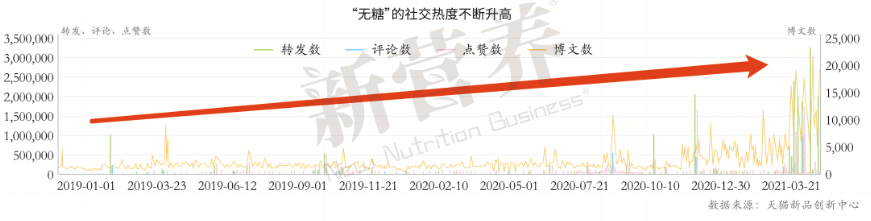

大量的科学研究表明,长期摄入糖分对身体健康将产生多种不良影响,譬如诱发肥胖、糖尿病、心脏病等疾病。伴随着控糖概念的出圈,饮料市场刮出了一股“无糖风”。时趣洞察引擎对2019-2021年“无糖”关键词监测发现,近几年消费者态度的变化,让无糖相关的全网内容声量已经显著提高,尤其在2020年底,越来越多人了解到摄入大量糖对身体的负面影响,年轻人对高糖高热量的奶茶避之不及,同时也抛弃甜味的瓶装饮料而更青睐无糖低卡的产品,普通消费者逐渐成为了无糖产品的追捧者。

大量的科学研究表明,长期摄入糖分对身体健康将产生多种不良影响,譬如诱发肥胖、糖尿病、心脏病等疾病。伴随着控糖概念的出圈,饮料市场刮出了一股“无糖风”。时趣洞察引擎对2019-2021年“无糖”关键词监测发现,近几年消费者态度的变化,让无糖相关的全网内容声量已经显著提高,尤其在2020年底,越来越多人了解到摄入大量糖对身体的负面影响,年轻人对高糖高热量的奶茶避之不及,同时也抛弃甜味的瓶装饮料而更青睐无糖低卡的产品,普通消费者逐渐成为了无糖产品的追捧者。

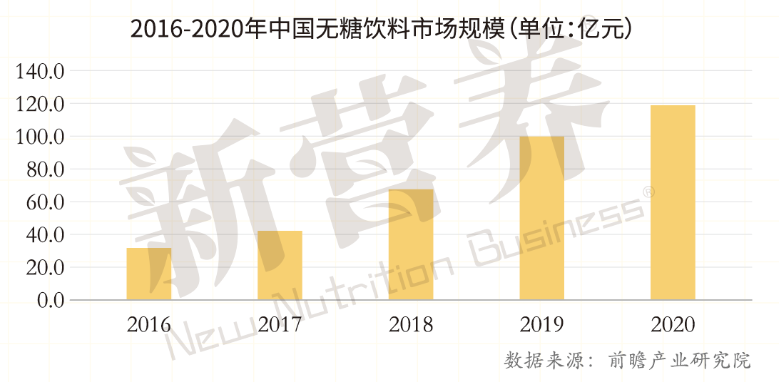

中商产业研究院的数据显示,在健康化的潮流之下,如今中国80%的消费者会关注食品饮料的成分,特别是饮料当中的糖分占比,特别是在年龄较大,有健康问题的中老年消费者以及具有健康意识的千禧一代、Z世代等新世代年轻人中。无糖饮料的快速崛起,市场规模呈现出快速增长的趋势。前瞻产业研究院数据显示,2019年无糖饮料销售占比仅为1.25%,但作为新增量市场,新旧势力争先入局,行业增长速度不断加快。根据中科院预测中国无糖饮料市场规模预期到2027年,市场规模将达到近277亿元。

0糖0卡并不是一个新概念,前有可口可乐涉足,后有网红气泡水品牌元气森林占据市场。如今无糖饮料种类也不断丰富,茶饮料、无糖碳酸饮料以及其他无糖饮料也逐渐细分,大量饮料品牌例如王老吉、椰树椰汁等正在通过代糖,推出无糖版饮品,在满足了口感的同时兼顾健康的需求。

“无糖”作为食品饮料行业中的明显趋势,其受关注热度逐步攀升,慢慢渗透于各大饮料品类产品,特别是在碳酸饮料中颇为流行。而代糖的出现,具有“0卡0脂0能量”的特点,满足消费者对于口感的追求,给无糖产品提供新的创新灵感。在未来,品牌还需要更多的用户教育和产品研发,继续推动无糖饮料走的更远。

04Trend

酸甜苦辣咸,舌尖上的“探险”

消费场景不断变化,消费者对风味的偏好也随之改变。年轻就要特立独行,口味怎能单一无趣,因此饮料的创新一定绕不开对风味的探索。面对市场主流群体的年轻消费者,他们作为是新奇与个性的一代,倾向尝试各种不同的风味,因此不论是熟悉、舒适的口感,还是具有反差感的口味,或许都隐藏着品牌产品成为爆品的密码。越来越多的品牌以消费者需求作为导向向年轻人靠拢,致力于为消费者提供独特而强烈的口感体验。

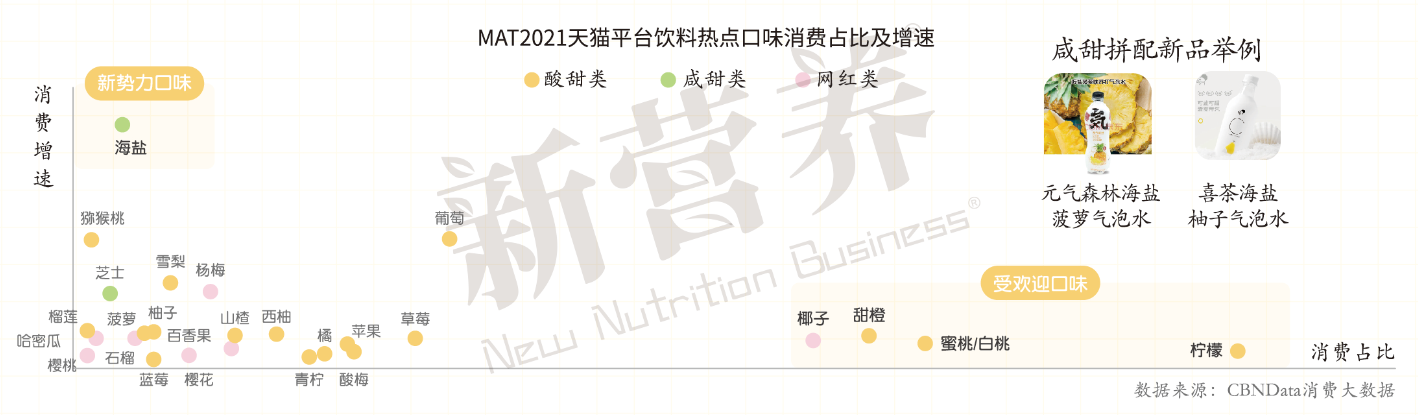

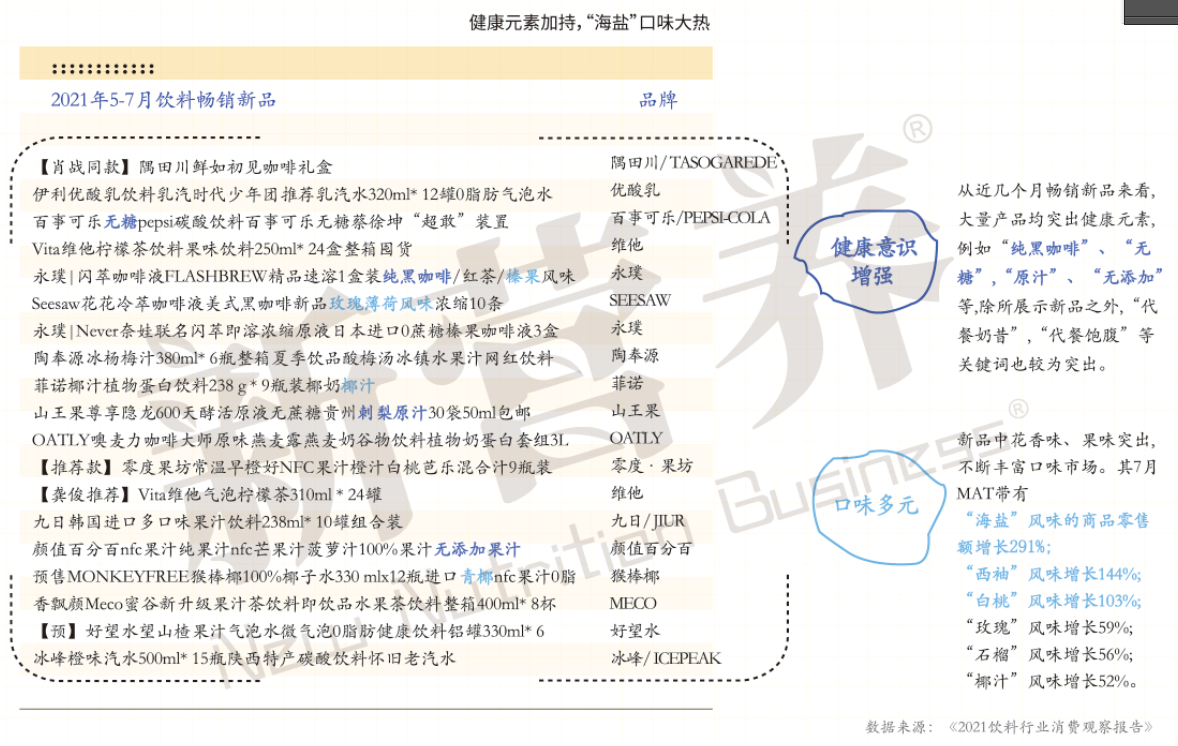

从口味来看,酸甜的果味饮料依然是主打产品,传统的热门口感(柠檬、蜜桃、白桃、甜橙等)以高消费占比,成为最受消费者欢迎的口味;还有一些独特的樱花、椰子等在饮料市场占得一席之地。此外更多的消费者变得更爱冒险,越来越多地转向放纵型的饮料,酷爱尝试新兴和异国风味口味,不同风格的口味组合可以让产品变得有趣,尤其是将新奇的元素带给消费者,例如海盐作为新势力口味,将“咸”与“甜”进行搭配,带给消费者别样口感。

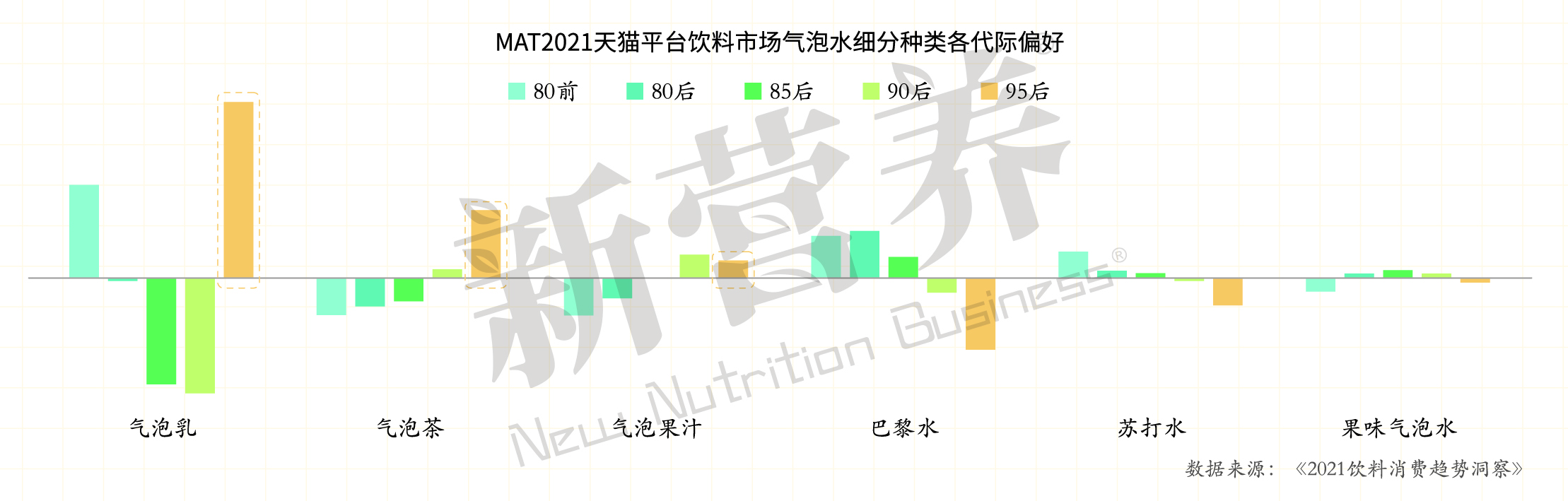

品牌们还发现消费者无法拒绝气泡带给味蕾的刺激,他们开始在产品研制上大开脑洞,将气泡融合在不同的产品中来获得用户好感度,乳品、茶、果汁、苏打水等不同品类在气泡元素的加持下,打造出不一样的饮品组合,吸引了众多消费者。

国内气泡水市场的巨大潜力也使得众多品牌相继布局,碳酸饮料、茶饮料、酒饮料等赛道都面临重新布局的可能性。对于新生代消费人群来说,要快乐的同时也要追求健康,因此“气泡+”的产品产品正在成为焦点,为消费者带来新鲜、立体的口感体验,使得人们多样化的需求能够得到满足。

国内气泡水市场的巨大潜力也使得众多品牌相继布局,碳酸饮料、茶饮料、酒饮料等赛道都面临重新布局的可能性。对于新生代消费人群来说,要快乐的同时也要追求健康,因此“气泡+”的产品产品正在成为焦点,为消费者带来新鲜、立体的口感体验,使得人们多样化的需求能够得到满足。

此外人们也愿意尝试来自世界各地的新口味,开始习惯甜度较低的产品,比如具有苦味的咖啡和茶开始变得受欢迎,这些口味似乎在标榜着“对身体更好”。

尤其进入夏季,人们工作紧张压力大,易上火,中医上也从中医的角度来讲,苦入心,能清心火,利于夏季养心。炎炎夏日,人体代谢旺盛,易产生“热毒”,表现为发热、心烦、口渴、尿赤、大便干结等,可以多多选择加入清热解毒成分的饮料来缓解内火。

当新老品牌纷纷入局,饮料赛道竞争逐渐白热化,品牌在消费者口味瞬息万变的当下,需要持续通过创新来打造品牌护城河。如何持续留住用户,扩大市场,这就需要扩充产品内容,例如选择“口味+健康”型产品路线,不仅契合消费升级的大趋势,在符合大众审美的口味基础上可以通过多样的“健康”概念赋予产品差异化的竞争优势,从而避免与巨头的同质化竞争。

05Trend

小众原料翻红,是谁在制造流行?

iiMedia Research(艾媒咨询)的一项报告显示,2020年中国新式茶饮行业市场规模约为773亿元人民币,近5年呈现快速增长趋势,预计到2023年,整体市场规模将超过1.7千亿元人民币。随着茶饮赛道同质化竞争日益严重,无论是巨头还是腰尾部品牌,都在寻找有记忆点的“爆款”产品。尤其在消费者看腻了葡萄、草莓、车厘子等配方后,品牌们也试图利用更小众的水果来引起人们的共鸣。这一举,以油柑为代表的小众水果原料火了,席卷了整个茶饮行业。

与热门水果相比,油柑作为野果以及药材,在茶饮行业的存在感一般。但是自网红品牌奈雪的茶重磅上线霸气玉油柑后,为油柑席卷茶饮行业提供新的思路。随后,喜茶先后上线了四款油柑饮品:“双榨杨桃油柑”、“王榨油柑”、“双榨橄榄油柑”和“超清爽油柑椰”,星满杯的满杯油柑王、混果汁的油柑津津青苹果、茶力的小怪兽山泉油柑、野萃山的油柑巨峰葡萄、Hun混果汁的“油柑津津茶”等,先后搭上了油柑这趟车,「3秒微涩,5秒回甘」「解腻刮油神器」也成为油柑饮品力推的主打卖点。

除了油柑之外,水果爱好者们对黄皮的喜爱也推动其相关饮品的发展。和油柑一样,黄皮是一款产于中国南方的小众水果,多种于广东、广西和福建等地,具有生津止渴、清热降火等健康益处。各大茶饮品牌迅速出手上新,轮番将黄皮带入饮料圈,例如喜茶的多肉黄皮仙露和樽装黄皮仙露、gaga的老盐黄皮普洱茶、鄰里的老盐版黄皮冰茶、乐乐茶的手捣多肉黄皮、台盖的满满小黄皮、益禾堂的海盐蜜黄皮等,将广式特色表现得淋漓尽致。艾媒咨询相关调研显示,2021年一季度新茶饮用户购买量下降的原因中,健康考虑和减肥占据前两名,分别为60.3%和34.3%,而油柑茶和黄皮茶的出现,在众多高热量饮品当中开辟出了另一条生猛路线,给消费者带来全新的印象和体验。当然人们对于油柑和黄皮在口味的创新也非常期待,“油柑+杨桃”“油柑+青苹果”“油柑+橄榄”“黄皮+香水柠檬”“黄皮+黄桃”等组合无疑给消费者带来更多惊喜。

现如今消费者水果知识增加了,小众水果的发展也将有更大的发展空间。2022年也会出现更多不一样的小众系,例如同样是口味偏酸且新奇的刺梨和芭乐,也迎合了当下新茶饮追求清爽感的趋势,喜茶、阿嬷手作、纷纷上新了芭乐系列,一上架就俘获无数少女心,话题度占据榜首。

从油柑到黄皮,从芭乐到刺梨,品牌选择反向操作通过小众水果来激发消费者猎奇心理,提升品牌流量,让它们焕发新的生机。尤其在经过市场和消费的考验后,小众水果也将转化为一款大众化原料。

06Trend

季节限定,满足消费者饮料尝鲜

随着当下消费者越来越重视仪式感,倾向选择更精致的悦己生活方式,品牌营销之战也正愈演愈烈。其中限定营销已经成为品牌们的“常规”操作,“一期一会”的期间限定,季节限定更是成为了这场战争中最激烈的“高光”时刻,品牌也纷纷开始从季节上“下手”,来获取流量,推动企业走上营销快车道。季节区分四季,营销当然也分“四季”,品牌们从“春天赏花、夏天听雨、秋天观月、冬天踏雪”等生活美学中深入挖掘产品灵感。

春天是美丽、充满活力生机的季节,品牌不约而同都选择了代表性的樱花元素,布局“春季限定”市场,各种关于樱花的限定产品也层出不穷、相继爆红,良品铺子推出樱花味棒棒糖、樱花曲奇饼干、樱花牛肉味薯条、樱花酒酿味薯条限定款樱花产品外,还独特地打造了六款樱花限定冰箱贴。乐事携手泡泡玛特旗下IP小甜豆推出芙蓉樱花虾,汤达人推出樱花季限定日式豚骨拉面,天蓝物推出一款健康零食爱拼才会樱虾饼,通过限定产品来注入新生机,不仅可以塑造差异化形象,也能让广大消费者感受到品牌的焕新能力。

夏天作为饮料的旺季,创新元素就更加多元,从最普遍的樱桃、草莓到挑人的菠萝、柠檬,多汁的西瓜,各个品牌都在推出夏日限定礼盒,让产品口味更加丰富,为消费者带去营造夏日风情。桂花一开,秋天就正式宣告降临。一大波与秋天有关的产品营销已经出现。东方树叶秋季限定桂花乌龙口味茶,奈雪的茶“生椰焦糖板栗宝藏茶”,星巴克“桂花棉云拿铁”。此外南瓜口味也是大热门,星巴克南瓜风味冷萃浓缩咖啡与星巴克南瓜风味即饮拿铁;百威英博的硬苏打Bud Light Seltzer Fall Flannel系列也推出三款秋季新风味,其中包含南瓜风味硬苏打饮料。

而进入冬天,中国人向来有喝热饮的习惯,一杯有温度的饮料往往能激发消费者的购买欲。品牌也纷纷瞄准冬季暖饮市场来满足大众需求,暖饮赛道因此也逐渐热闹起来。可口可乐的首款乳茶产品雪菲力乳茶,主打冬季热饮。伊利优酸乳缤纷果果粒推出冬日特供抗寒神奇乳,生姜+气泡+柠檬的神奇搭配,可以帮助身体回暖;维他奶同样推出暖姜豆奶,为消费者在寒冷的冬日提供了暖心的体验。

不得不说,每一年上新的产品都太多,由于用户的口味总是在不断变化,很多新品试图通过创新出圈,但仍然不乏产品折戟沉沙,失败率极高。而季节限定型产品总能找到新的出路,这是因为季节限定的模式满足人们对每个季节的美好想象,更包含着人们对生活的期待。与此同时,产品打着季节的名义放在特定时段,从而培养了诸多忠实粉丝。当季节成为了一种产品营销策略,品牌们针对不同季节的口味、包装等打造的“限定品”,让产品带上一层光环,帮助品牌树立时尚感,或许这样才能在激烈的市场竞争中脱颖而出。

07Trend

蛋白质狂热,乳品市场裂变出增长新视角?

消费者对自身健康的关注度已经上升到了新高度,关于健康产品消费也逐步渗透到生活中的各个方面。尤其是蛋白质作为关键营养素,其重要性不言而喻,它是身体除了水分以外的重要组成,人体内每天都要不断消耗蛋白质,通过新陈代谢不断地进行更新。因此这就要求人们每天需要补充足量的蛋白质,以维持正常的生理功能。

根据Innova发布的数据显示,以高蛋白为标签的食物和饮料越来越受欢迎,在过去2018年到2020年,全球宣称高/蛋白质来源的食品饮料新品发布年均复合增长率增长了20%,目标消费群体从专业运动员也转移到大众消费者,此外带有蛋白质宣称的专业类产品和普通食品之间的交叉越来越多,这意味着高蛋白食品正逐渐融入到日常消费中。

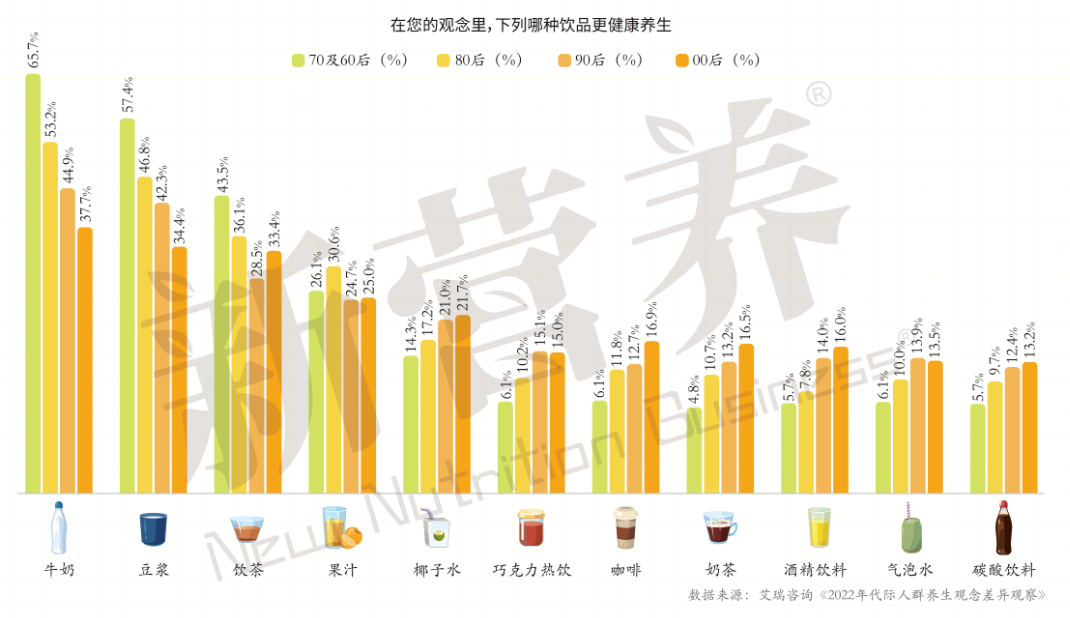

想要补充蛋白,奶、乳制品是人们补充蛋白的首选。来自艾瑞咨询《2022年代际人群养生观念差异观察》报告显示,年轻人如今不爱喝有味道的水,高蛋白含量的牛奶豆浆正在获得更多养生健康认同,消费规模不断增加。受益于消费需求的增加,白奶呈现高端化趋势,根据Frost Sullivan的统计数据显示,高端白奶在国内白奶市场中的占比逐年提升,2009-2013年高端白奶零售额由179亿元增至417亿元,2020年将突破800亿元。

与此同时,除了白奶,主打“高蛋白”的产品与酸奶进行了融合。酸奶作为一种健康、美味和天然的食品,市场销量持续都在走高。根据Euromonitor的数据,我国酸奶制品销售额将从2012年的456亿元增长至2022年的2200亿元,年复合增长率9.2%,在整个乳品市场中的占比从2014年的20%跃升到2019年的36%,预计到2024年将进一步提升至42.2%。不断扩大的市场份额吸引了一批乳制品企业加速布局,例如乐纯、纯甄、安慕希、畅轻等酸奶品牌根据现代年轻人的口味,在传统奶食品中加入潮流元素,通过独特的口感和吸睛的颜值来转变为爆款产品。

与此同时,除了白奶,主打“高蛋白”的产品与酸奶进行了融合。酸奶作为一种健康、美味和天然的食品,市场销量持续都在走高。根据Euromonitor的数据,我国酸奶制品销售额将从2012年的456亿元增长至2022年的2200亿元,年复合增长率9.2%,在整个乳品市场中的占比从2014年的20%跃升到2019年的36%,预计到2024年将进一步提升至42.2%。不断扩大的市场份额吸引了一批乳制品企业加速布局,例如乐纯、纯甄、安慕希、畅轻等酸奶品牌根据现代年轻人的口味,在传统奶食品中加入潮流元素,通过独特的口感和吸睛的颜值来转变为爆款产品。

相信在全民追求健康饮食的时代,越来越多的年轻消费者将更青睐标榜“健康”“养生”的产品,以植物为基础的蛋白产品,成为未来更多消费者基于个人健康以及全球生态系统关注的一种潮流生活方式。

08Trend

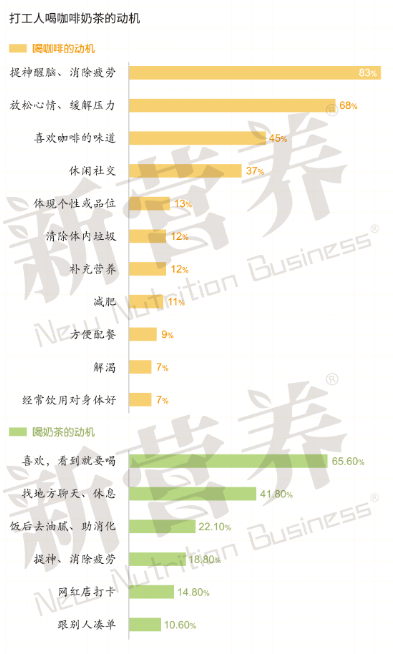

提神醒脑,什么是治愈打工人的良药?

打工人的世界没有容易两字,伴随着各行业竞争的加剧、职场人工作强度的增加,经常保持着左手一杯咖啡,右手投入工作。当代年轻人对咖啡爱得痴狂,早晨时间,“嗑”来一杯咖啡,提神醒脑;加班熬夜,“嘬”一杯奶茶,愉悦放松。奶茶咖啡作为重要的“续命神器”,在每个短暂丧气的时刻,缓解了人们的低落情绪,治愈一切不开心。

消费界发布《2021中国咖啡行业发展白皮书》显示,中国一二线城市咖啡的渗透率已达67%,人均咖啡消费量已接近日、美、韩等成熟咖啡市场水平。但中国大陆整体的人均咖啡年消费量却只有9杯/人/年,这意味着下沉市场的咖啡消费增量空间巨大。Manner、时萃等代表型企业也获得了大规模融资,这些都有赖于年轻群体对咖啡的喜爱。

咖啡的消费群体集中在一线城市的白领,对于他们来说,咖啡不是单纯的饮品,其意义已经超出了产品本身,正在成为越来越多消费者的精神食粮,同时大多数人的情绪都要依靠咖啡来得到治愈。

调查发现,83%的受访者选择咖啡都是为了保持清醒、消除疲劳或者放松心情,在工作中保持积极的状态。而奶茶的安慰作用更为明显,66%的奶茶消费者表示不分场合,一杯奶茶来维持多巴胺水平,保持心情的愉悦。

除了咖啡续命之外,茶饮也被作为可以缓解疲劳、提神醒脑的理想选择。CBNData《2020天猫茶行业趋势消费报告》显示,全球茶叶消费向好发展,预计到2025年市场规模将突破450亿欧元。作为茶叶故乡的中国,市场消费占比也是逐年攀升,2019年中国茶品类消费便已占到全球市场销售额将近30%。

近年来在疫情影响下,茶饮需求激增,健康又好喝的茶饮料更是成为多数消费者的新选择。消费者的追捧,让茶饮市场规模不断攀升。根据Euromonitor咨询数据显示,2017年我国茶饮料市场总零售额为1181.77亿元,总零售量为144.23亿升;2018年零售额约为1366.94亿元,总零售量约为161.41亿升,较2017年同比增长15.7%,且这种增长态势还在持续,未来我国茶饮料市场将以5%左右的增长率增长,预计到2024年市场规模将达到1772亿元。

因此可以预见未来茶饮和咖啡的发展走向,不仅仅局限于身体上或者生理上的能量补充,将更倾向于为大脑同时补充能量。从能量的概念逐步转化为激发活力的概念,进而满足消费者情感需求和对自身价值体现的需求,让更多的人们在繁忙的生活中获得元气。

09Trend

走出舒适圈,功能饮盯上“养生青年”

如今越来越多的消费者会有意识地选择健康食品饮料。《麦肯锡2020中国消费者调查报告》显示,60%的消费者表示会经常查看包装食品的配料表,55%的受访者表示“健康和天然原料”是他们选择产品时首要考虑的因素。

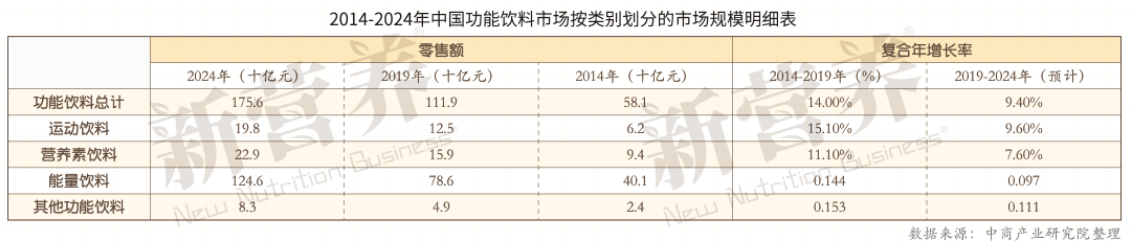

在消费观念和生活方式的转变下,消费者对饮料品类健康要求的提升由量变逐渐达到质变,功能饮料市场发展迅速。功能饮料一般指饮料中含有特殊营养素成分,可以在一定程度上调节人体功能的饮料。广义包括能量饮料、运动饮料和其他有保健作用的饮料。根据弗若斯特沙利文报告显示,从2014年至2019年,能量饮料、运动饮料及营养素饮料的零售额复合年增长率分别达到14.4%、15.1%及11.1%,这一趋势也将在未来持续走高,复合年增长率将分别达到9.7%、9.6%和7.6%。

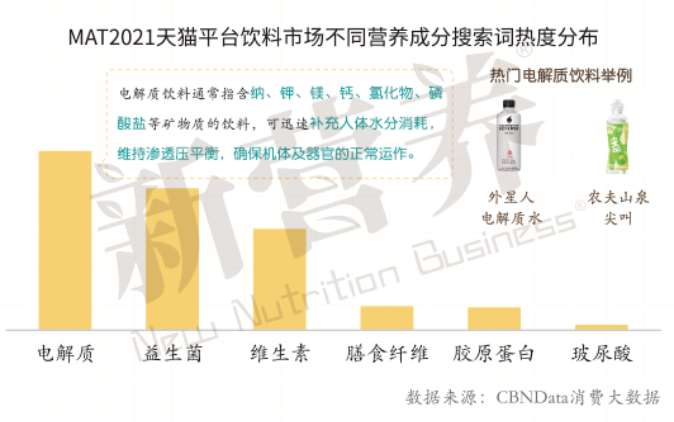

消费者们迫切的希望从食品饮料中获得更多健康的益处。在这样健康生活理念推动下,各个饮料企业都尝试通过细分各类营养成分来满足人们个性化的需求,包含电解质、益生菌、维生素、膳食纤维、胶原蛋白等,尤其以电解质饮料为代表,它能迅速补充人体水分电解质的消耗,尤其是消费者运动前后,水调节身体机能的作用成为关键,通过高强度运动出汗后,除了水分失衡,电解质也随之流失,因此饮用能够补充电解质的水可以维持运动耐力表现。

消费者们迫切的希望从食品饮料中获得更多健康的益处。在这样健康生活理念推动下,各个饮料企业都尝试通过细分各类营养成分来满足人们个性化的需求,包含电解质、益生菌、维生素、膳食纤维、胶原蛋白等,尤其以电解质饮料为代表,它能迅速补充人体水分电解质的消耗,尤其是消费者运动前后,水调节身体机能的作用成为关键,通过高强度运动出汗后,除了水分失衡,电解质也随之流失,因此饮用能够补充电解质的水可以维持运动耐力表现。

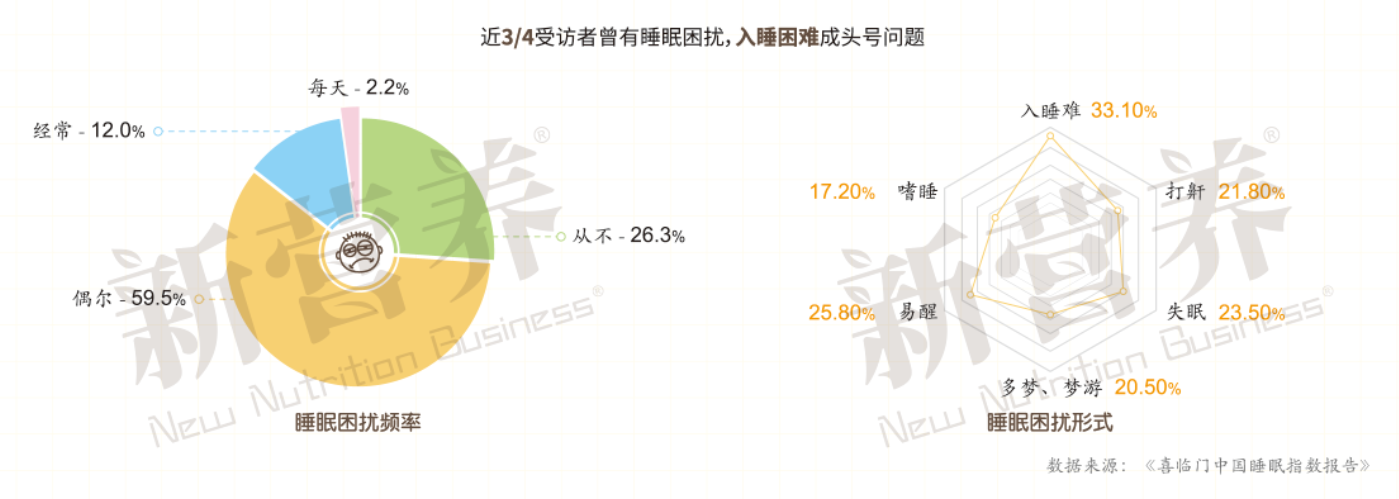

此外功能饮料市场不断细分,新的功能概念也在不断增多。例如增强免疫力、肠道免疫、改善睡眠、口服美容等品类都有巨大等发展空间。以睡眠市场为例,当下越来越多的人存在心理压力大、失眠等健康困扰,中国睡眠研究会发布的一项睡眠调查显示,我国超3亿人存在睡眠障碍,在2020年,人们的整体入睡时间延迟了2到3个小时。根据公开的中国睡眠指数数据,我国国民平均睡眠时长仅为6.92小时,相比2013年减少了1.58小时。因此饮料企业在产品中添加解压、辅助睡眠的天然食材例如γ-氨基丁酸(Gaba)、茶叶茶氨酸、酸枣仁等天然植物提取物,帮助消费者睡个好觉。

数据来源:《喜临门中国睡眠指数报告》

数据来源:《喜临门中国睡眠指数报告》

除了睡好觉,变美也是人们永恒的需求,饮料产品中也引入了美妆概念。胶原蛋白饮品受到了爱美消费者的青睐,例如新希望研发美日活颜酸奶以及功能饮料“即刻闪耀”;旺旺推出“恋肌”;汝乐打造轻补给功能性饮料胶原蛋白水;伊利新食机推00肌胶原蛋白肽饮料;可口可乐推出尊选28睡醒颜,融入γ-氨基丁酸和胶原蛋白肽两大原料;Coco宣布携手DHC推冬季限定“萌弹系列”胶原蛋白饮品;来自澳大利亚功能饮料Utonic与美容公司Vani-T,共同推出首款“胶原蛋白康普茶”BEAUTY ELIXIR,让人们“边喝边美”。此外自国家卫健委正式批准通过了玻尿酸为新食品原料的请求,准许在普通食品中添加使用,玻尿酸也成为饮料创新的新热点,汉口厂、宜简、乐纯等品牌推出玻展酸产品,为越来越多的美容爱好者提供新奇有趣的体验。

小结

在经济高速发展和国民生活水平不断提高的今天,消费者对于饮食的健康诉求越发强烈。90后、00后需要新的品牌和新的产品,由于国内脱颖而出的新锐品牌又相对稀缺,年轻人需求未得到真正满足。

饮料企业开始不停地尝试追赶热点尝试打造爆品,既要创新独一无二的口感体验,又要开发直击痛点的细分功能,还需打造潮流时尚的外观颜值,以吸引无数新生代消费者的目光。但是市场热点过后,并非所有企业都能保持强大的竞争力,未来企业如何顺势而为,从爆品思维走向长期思维,这也是企业发展不得不面临的问题。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:低度酒,如何让年轻人持续“上头”?

下一篇:凉茶市场亟待创新,谁来破局?

新营养峰会/活动

新营养热门资讯

共晶技术:让营养素步入埃米时代

XINGRAPHIC · 09-11

11月6-7日广州新营养趋势大会!30+演讲、2

风信社 · 09-08

当“造物”成为可能,人类营养健康产业将迎

XINGRAPHIC · 07-07

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养合作伙伴