数据 / 观察资讯

乳制品行业两大巨头坐镇,新锐品牌仍有“可乘之机”

2023-05-09 10:35 来源:新营养

文章来源:魔镜市场情报

本文要点

-

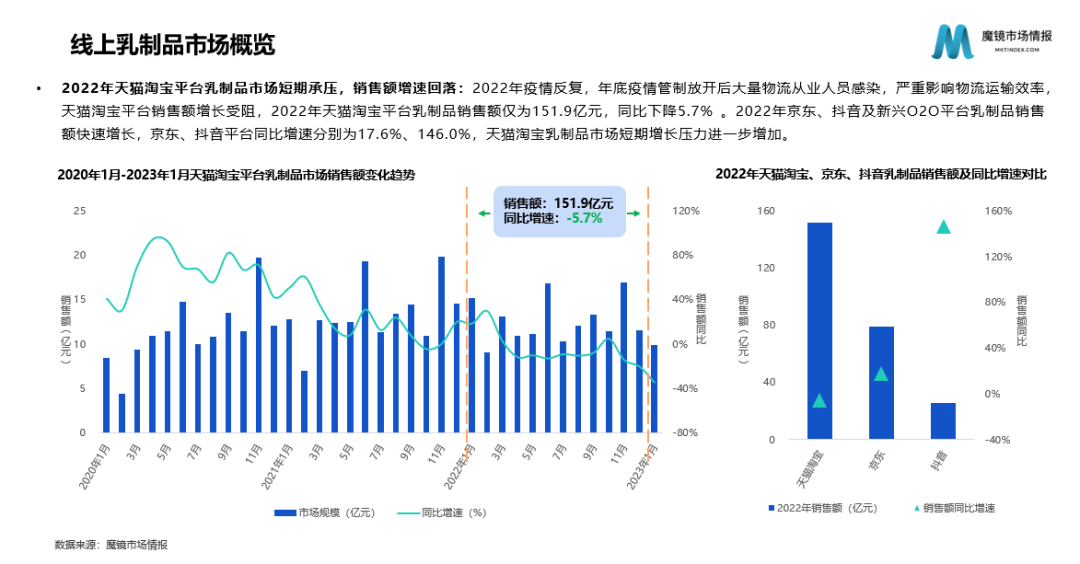

2022年天猫淘宝平台乳制品市场短期承压,销售额同比下降5.7%,酸奶、即食奶酪市场销售同比有所下降,牛(羊)奶、调制乳市场增势较好;

-

消费升级趋势明显,优质鲜奶需求不断增加,鲜奶市场销售额同比增长12.2%,调制乳品能满足消费者多元化营养需求,逐渐成为各大品牌争夺份额的新战场;

-

0添加等减法概念增势不减,樱桃玫瑰等新口味乳制品给消费者带来全新体验,未来口味创新或成行业发展新趋势。

以下内容基于魔镜市场情报《2023乳制品行业洞察报告》部分内容整理所得。

数据说明:

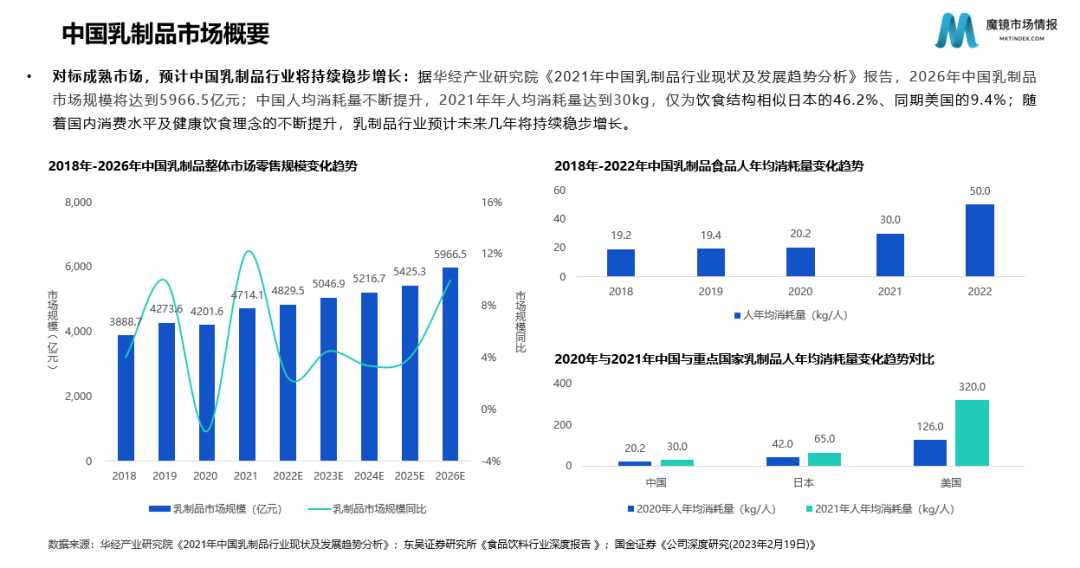

随着居民收入及消费水平不断提高,为中国乳制品行业快速发展奠定基础。据国家统计局4月18日发布数据显示,2023年第一季度全国居民人均可支配收入达1.1万元,同比增长3.8%,全国居民消费性支出持续增长,2022年达到6738.0元,同比增长4.0%。

消费者对于健康的关注日益增加,低热量食品的摄取需求不断增加,而乳制品正好能满足居民对低热量、高蛋白的产品需求。同时,与欧美等发达国家相比,中国人均消耗量仍有较大差距,2021年中国人均乳制品消耗量为30kg/人,仅为同期美国的9.4%,长期来看,中国乳制品市场还有较大上升空间。

此外,中国乳制品行业也受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励乳制品行业发展与创新,《“十四五”奶业竞争力提升行动方案》、《关于实施奶业生产能力提升整县推进项目的通知》等产业政策为乳制品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

1. 我国乳品行业市场规模稳步增长,线上市场已成为增长新动力

据华经产业研究院《2021年中国乳制品行业现状及发展趋势分析》报告,2021年中国乳制品市场规模已达到4714.1亿元,预计2026年市场规模将达到5966.5亿元。

随着人均可支配收入不断提升,消费者消费力进一步提升,对健康的重视度日益增长,乳制品消耗量不断增加。2021年消耗量达到30kg/人,但相较于饮食结构相似的日本差距较大,仅为同期日本的46.2%,未来中国乳制品市场规模仍有较大增长空间。

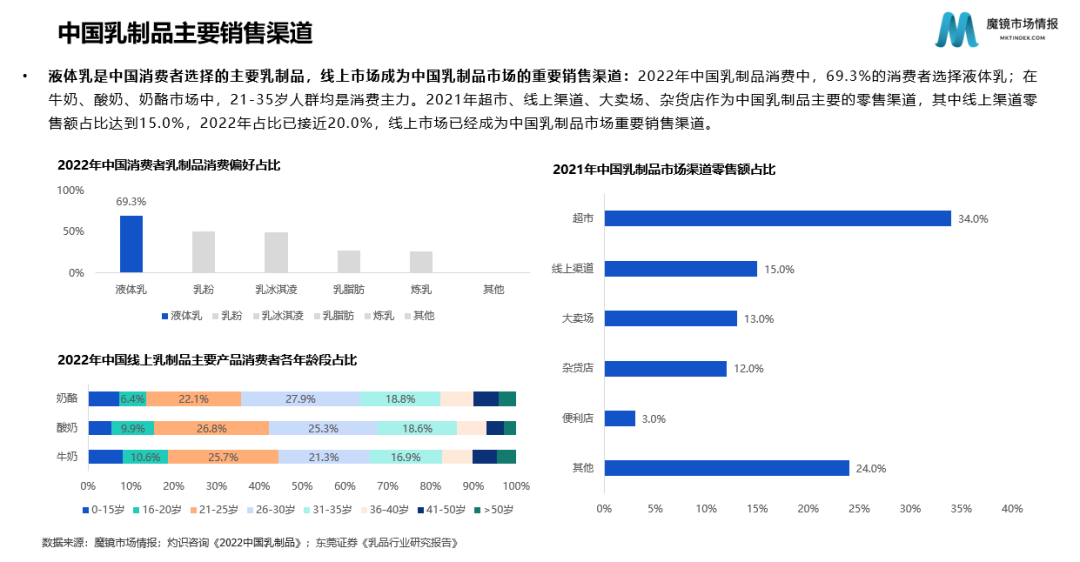

目前,年龄在25至35岁之间的消费者已成为奶酪、酸奶及牛奶产品市场的主力军。这一群体通常是职场新秀,拥有稳定的收入,注重营养、健康和高品质的生活方式。随着消费者需求的不断变化,乳制品行业也在不断适应年轻群体的消费趋势,进一步扩大市场规模。

同时,随着年轻群体成为消费主力,线上渠道的优势也逐年显现,2022年乳制品销售额占比已接近20%,成为乳制品市场重要的销售渠道。

2. 大品牌支撑市场基本面,新锐品牌挖掘细分市场潜力

由于疫情的影响,天猫淘宝平台2022年乳制品市场受到了很大的冲击。疫情破坏了正常的快递运输服务:疫情封控会导致区域物流中断,导致商家无法正常发货,快递无法正常通行,消费者无法正常取货;此外,疫情导致大量物流从业人员感染,严重影响物流运输效率。天猫淘宝平台受快递服务影响严重,短期增长受阻。但是天猫淘宝渠道体量大,用户多,在疫情消退的2023年依然有很大的市场潜力。

而在2022年京东及新兴O2O平台乳制品销售额增长较快。京东平台依靠自建物流体系,全国多仓发货,即使疫情封控期间也能尽力保证快递时效。新兴O2O平台相比京东物流时效性更强,线上线下结合的方式受疫情影响最小。但是在疫情过后的2023年,能否依靠配送时效的优势保持对天猫淘宝平台更高的增长速度仍有待观察。

抖音电商加速发力,凭借抖音强大的流量优势,和短视频相比文字和图片更为直观、多样和有趣的内容优势,在2022年取得了极高的增长速度,未来的增长潜力不容小觑。

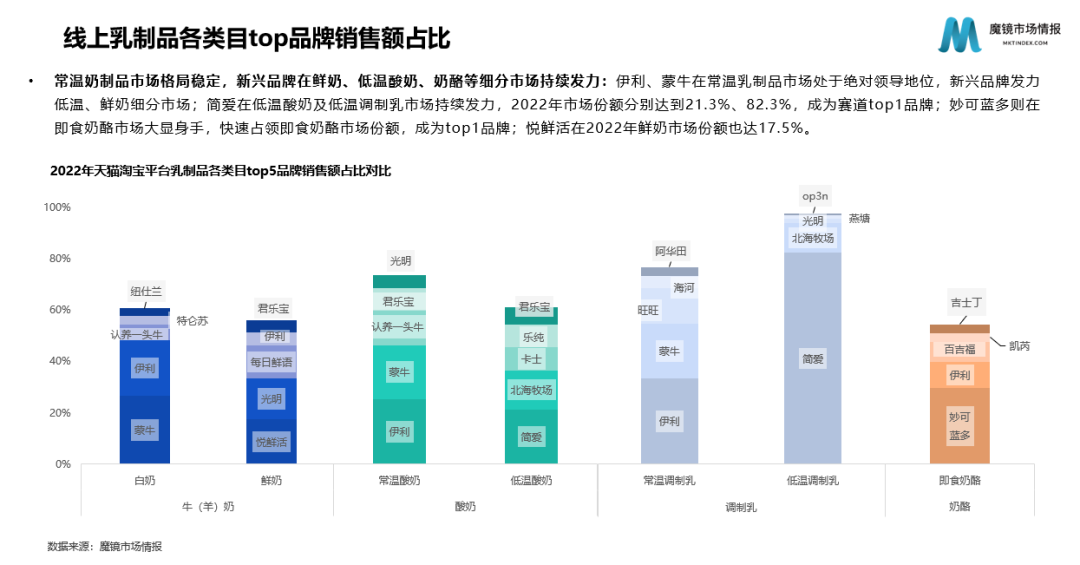

在线上乳制品类目中,常温乳制品较于低温乳制品更加成熟,销售金额占比较高。首先,常温乳制品不需要冷藏,保质期长,传统奶制品厂商铺货量大,培养出了庞大的消费者群体,因此更符合消费者习惯。同时,常温乳制品因为易于保存,且包装可靠,便于携带,可以随时随地食用,更加方便。此外,常温乳制品种类较多,包括牛奶、酸奶、奶酪、黄油等,能够适应不同消费者的需求。

随着消费升级和人们健康意识的提高,低温乳制品在市场上的需求逐渐增加。首先,消费升级带来了对健康、营养、品质的更高要求,低温乳制品因其制作过程中不添加防腐剂等化学物质,天然健康的特点受到了消费者的青睐。其次,随着生活水平的提高,消费者对品质和口感的要求也越来越高,低温乳制品制作工艺精细,口感细腻、口味丰富,能够满足消费者对品质和口感的需求。另外,随着冷链运输的发展,低温乳制品运输途中可以全程冷藏,损耗更小,消费者食用更安全。

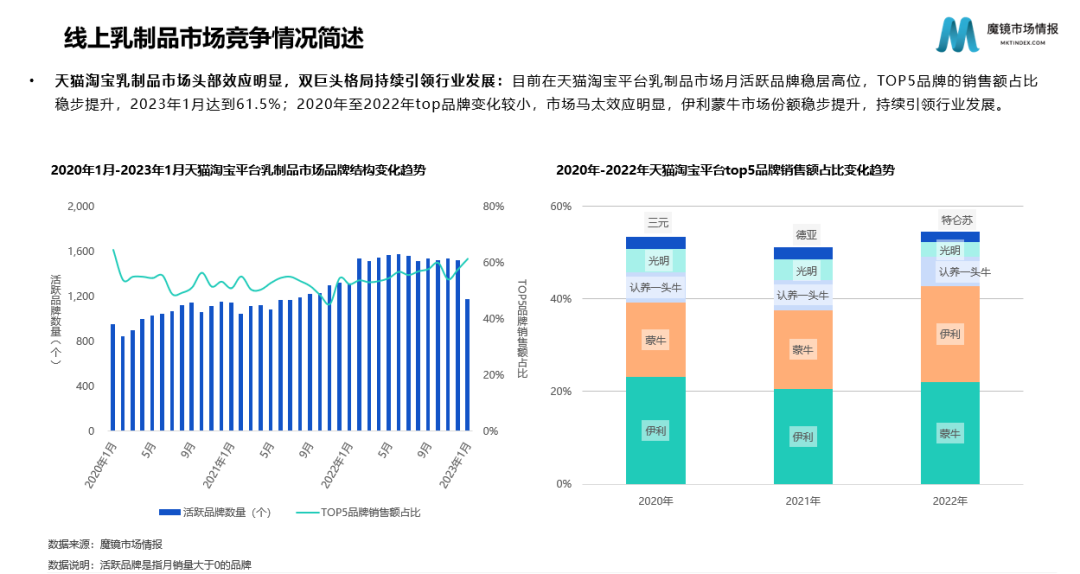

在成熟的常温乳制品赛道中,蒙牛、伊利持续引领行业发展:其产业链完整,从奶源到加工、销售都有自己的完整体系;且深耕线下市场多年,在全国范围内都有广泛的销售渠道和服务网络,并形成了极高的品牌知名度和品牌影响力。

但是强大的品牌影响力既是优势,也是诅咒。在消费者认知中,蒙牛、伊利已经与常温液态奶及酸奶绑定,形成了刻板印象,因此,蒙牛、伊利两大品牌在奶酪、低温奶赛道品牌优势并不明显。新品牌也有机会在新兴赛道发力,专攻某个新兴细分市场,打造细分领域的品牌形象,抢占市场份额。

例如,简爱2015年成立,2020年推出父爱配方儿童酸奶开始被消费者熟知,之后便一路高歌,成为低温酸奶市场top1品牌;妙可蓝多前身广泽乳业经营乳制品多年,2018年推出奶酪棒以来,在众多品牌竞争中,妙可蓝多稳扎稳打,叠加蒙牛供应链和渠道资源赋能,稳居即食奶酪市场第一。

虽然蒙牛、伊利等大品牌在奶酪、低温奶等赛道上的品牌优势相对不明显,但这并不代表它们在这些领域没有竞争力。相反,它们可以通过技术创新、产品升级等方式,凭借其强大的渠道、供应链和丰富的行业经验,稳扎稳打,从各个新兴市场中分一杯羹。

白奶在乳制品市场中仍占据主要地位,并且在未来一段时间内这种趋势不会改变。不过,消费者也渴望尝试新口味、新产品,因此对乳制品市场的需求也会继续增加。随着消费升级,消费者对产品品质也提出了更高的要求,乳制品市场也会向更精细的需求方向发展。因此,两大头部品牌的市场地位长期稳固,但新品牌仍有机会通过在细分场景、人群、口味和成分等方面下功夫,在乳制品市场实现生存和发展。

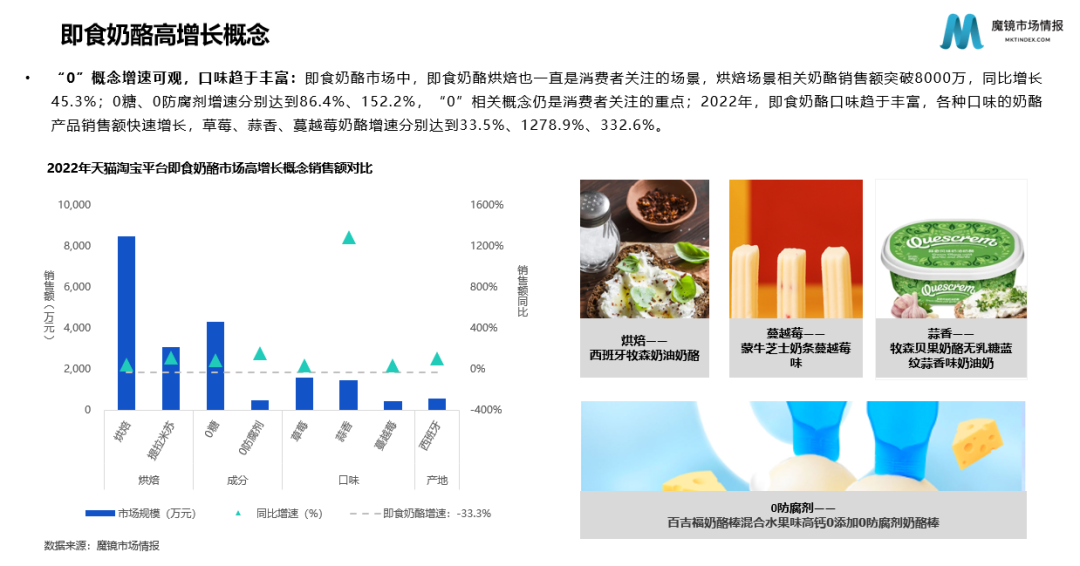

3. “0”概念增势不减,口味创新或成发展新方向

目前乳制品市场竞争进一步加剧,品牌纷纷加大研发投入,在创新方面主要集中在以下几个方向:

1、借鉴美妆行业的减法概念,推出"0添加糖"、"0防腐剂"等乳制品,保持高速增长;

2、聚焦行业细分场景,推出专用乳品,比如蒙牛的运动蛋白乳;

3、挖掘高价值人群需求,打造营养补充乳制品,比如明治的铁骨真真低温调制乳;

4、调制乳口味创新方兴未艾,除了韩国宾格瑞香蕉牛奶,国内企业也在不断研发新口味,比如草莓桃桃、白桃玫瑰、樱桃玫瑰、芋泥厚乳等。

如今,在新茶饮市场中出现的爆款口味也逐渐被应用到了调制乳身上,未来乳制品行业还可以借鉴更多其他行业经验,加速新品研发。

4. 总结

目前线上市场天猫淘宝乳制品市场虽短期承压,2022年销售为151.9亿元,同比下降5.9%,但凭借自身体量,在未来较长时间内,天猫淘宝平台在乳制品行业发展中仍能贡献出不可替代的力量。

在两大巨头引领行业发展的当下,新品牌正在聚焦新赛道,并借助新兴媒体实现快速发展。2015年以来,社交媒体信息爆炸式发展,图文、短视频、直播等玩法不断升级,品牌开始走向精细化运营。简爱是一个典型的例子,该品牌遵循新消费产品的基本路径,着重互联网传播,借助KOL、明星代言、网红代言等方式,围绕低糖、减肥等健康概念打造自己的品牌故事。

未来,随着Z世代成主要消费群体,主打健康、风味的低温鲜奶、酸奶、调制乳也将快速发展,带来消费升级。近些年来,调制乳逐渐改变了原有印象,推出了更丰富、更新颖的口味,甚至在尝试靠近新茶饮市场中的爆款口味。在口味进一步革新的过程中,调制乳能适应新的消费潮流,也为品牌的进一步发展创造机会。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:新营养周报 | 蒙牛特别推出金装鲜乳蛋白奶酪棒、百养方完成1500万元天使轮融资、通话时长过长显著增加高血压风险

下一篇:【干货】植物提取物行业产业链全景梳理及区域热力地图

新营养峰会/活动

新营养热门资讯

共晶技术:让营养素步入埃米时代

XINGRAPHIC · 09-11

11月6-7日广州新营养趋势大会!30+演讲、2

风信社 · 09-08

当“造物”成为可能,人类营养健康产业将迎

XINGRAPHIC · 07-07

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养合作伙伴