数据 / 观察资讯

“燕窝第一股”即将上市,重新卷动中式滋补行业

2023-12-08 09:26 来源:新营养

11月30日,厦门燕之屋生物工程股份有限公司(以下简称“燕之屋”)正式开启招股,预计2023年12月12日在港交所主板挂牌上市,离IPO之路只剩一步之遥。

据悉,燕之屋在本次IPO中总计发行3200万股股份。其中香港公开发售320万股股份,国际发售2880万股股份,另有15%超额配股权。发行区间为每股8.80港元至11.00港元。IPO若成功,将为消费低迷环境中的中式滋补市场加入一剂强心剂。

1. 从先行者到“领头燕”

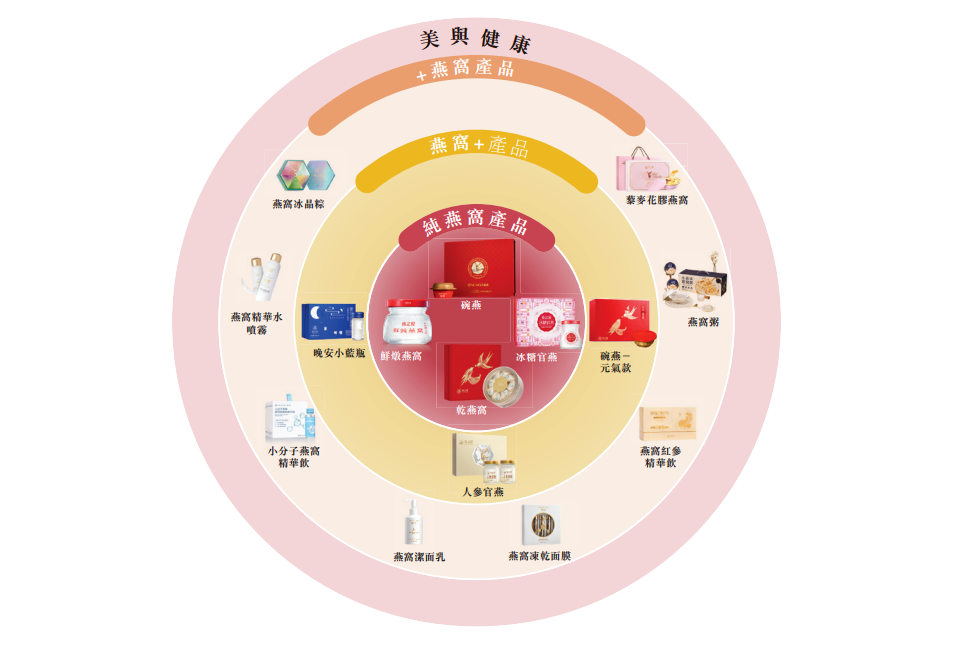

成立于1997年的燕之屋,现旗下主要包含纯燕窝产品、「燕窝+」产品以及「+燕窝」产品等三大产品类别。

公司的产品组合

图片来源:燕之屋招股书

2022年,燕之屋有250个SKU,其中,纯燕窝产品在四大产品系列中有194种,包括碗装燕窝产品系列「碗燕」、主要供应电商消费者的瓶装燕窝产品系列「鲜炖燕窝」、瓶装冰糖口味燕窝产品系列「冰糖官燕」、可供客户自行加工的传统燕窝产品系列「干燕窝」等。

财务数据方面,2020年至2022年燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元,复合年增长率为15.3%;净利润分别为1.23亿元、1.72亿元和2.06亿元,净利润率分别为9.5%、11.4%、11.9%。

2023年前五个月,燕之屋的营收同比增长12.3%至7.83亿元;净利润则同比增长20.0%至1.01亿元,高于同期估计为5.0%至9.0%的行业平均水平。“碗燕”作为燕之屋的头号产品,为燕之屋贡献了最高的毛利率,分别占2020年、2021年、2022年及今年前五个月总收入的96.4%、95.8%、94.7%及94.3%。尤其在2022年,碗燕的毛利率高达61.6%。

对于燕之屋来说,付费会员、消费单价是品牌盈利能力提升的关键。2020年至2022年、以及2023年前5个月,每名注册付费客户的平均购买额分别约为4,280元、4,790元、5,150元以及4,240元。截至最后实际可行日期,超过180万名客户注册燕之屋的会员计划;2023年前5个月,燕之屋的会员计划约有117,600名注册付费客户。

当然燕之屋能够实现营收的稳定增长,这跟其渠道和营销的布局有着密切的关系。截至2023年5月31日,组成了91家自营门店及214名线下经销商,涵盖中国614家经销商门店。线下经销商数量由截至2020年1月1日的136名增至截至2023年5月31日的214名,81.6%的经销商到今年5月依然保持着良好的合作关系。

除了线下渠道,燕之屋也积极拓展线上平台。截至2023年5月31日,公司在京东、天猫、抖音等主流电商或社交平台上,拥有23家自营网店及13家经销商网店。其中京东、唯品会及天猫超市等15个电商平台都在经销公司的产品。

这让燕之屋与传统滋品牌有了不同之处,强大的销售网络帮助品牌触及更广泛的消费群体。为了更好的满足线上线下的产品供应,截至最后实际可行日期,品牌在福建省厦门市、上海市松江区以及甘肃省广河县设有三个生产基地,总建筑面积约为39,300平方米。根据弗若斯特沙利文报告,按截至2022年12月31日的总建筑面积计算,燕之屋拥有中国最大的燕窝产品生产基地。

2. 中式滋补回归主流,燕窝为何突围而出

在年轻人的“养生大法”中,食补是非常重要的一环。中式滋补掀起一股真正的潮流,成为消费选购的热门产品。公开数据显示,近年来中国滋补品行业呈现出快速增长的态势,平均增速达到4%-6%,在全球市场份额中,占比增加了超过20%。

燕窝作为中式传统滋补品代表之一,进入消费群体的视野。在600年的食用历史里,燕窝正在从宫廷御膳到食补珍品,走入寻常百姓家。进入现代,燕窝又有着“大健康+消费升级+中式滋补”等标签,成为了人们逢年过节送礼上选。

当然燕窝备受青睐的原因不止于此,随着现代深入研究发现,燕窝本身具有高蛋白、低脂肪的优点,是优质的唾液酸来源之一,营养十分丰富。特别是因为燕窝来源特殊且产量低,在中式滋补行业中热度不断攀升,一路成为增长快、关注度高的品类。

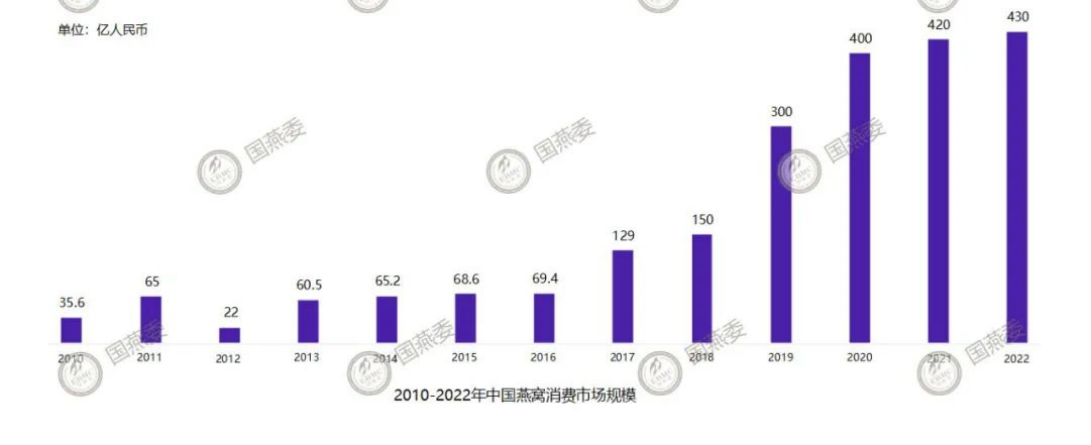

《2021—2022年中国燕窝行业概述》指出,中国燕窝市场规模增长态势已经保持9年,2022年增长至413.07亿元。随着消费者对于免疫诉求强劲,进一步推动了行业的发展。据尚普咨询调研预计,2025年中国燕窝市场规模将超过1000亿元。

2010-2022中国燕窝市场规模发展情况(亿元)

数据来源:国燕委

其中线下仍然是主要的购买渠道,品牌线下店以及药店受到了消费者的青睐。与此同时城市越下沉,人们对于产地直销、药店、线下商超的燕窝接受度就越高。

电商的发展更是给了燕窝新的发力阵地,在线上渠道掀起巨浪狂波。2021-2022年燕窝电商市场体量达到近百亿,呈现综合电商、直播电商、社交电商、兴趣电商、私域电商等多平台布局,其中综合电商平台费效比增高,兴趣/直播电商增长迅速。

庞大的市场空间吸引着品牌不断入局,大型药企、食品企业等纷纷跨界挤入赛道,促使行业竞争加剧。据弗若斯特沙利文资料,中国的燕窝行业较为分散,有超过1万名市场参与者,且中国的规模占全球燕窝市场的70.0%。由于燕窝行业竞争呈现品牌驱动特征,品牌知名度高、产品美誉度好的企业在当下燕窝行业竞争中占据明显优势,以燕之屋为代表的头部企业依然坚挺,“领头燕”地位中不可撼动。

3. 迫切养生的年轻人,给了燕窝底气

年轻人喜欢养生,已经不是什么稀奇的话题。当他们选择购买滋补品,燕窝行业的“崛起”就显得顺理成章。燕窝产品不断推陈出新,让消费市场趋向年轻化。

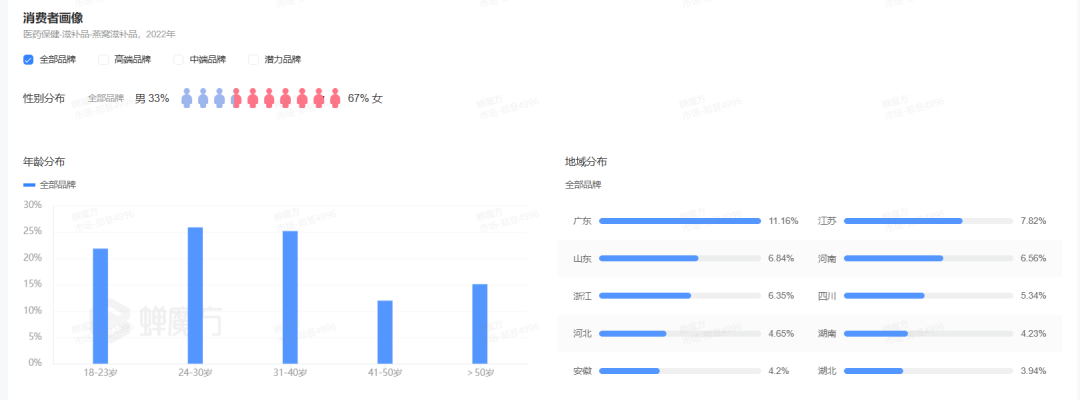

蝉魔方数据显示,年轻人群的养生需求不容小觑,24-40岁的中青年是燕窝消费的主力军。从区域分布来看,一线城市和新一线城市燕窝需求旺盛,占比接近七成。

性别方面,女性购买燕窝的比例更高。天猫燕窝品类趋势的数据表明,2017-2020年女性用户量增速达到118%,约占整体消费者数量的3/4,正成为燕窝行业中数量增长最快的高潜人群。其中18-25岁生活富裕的年轻女性用户群体,更愿意投资在自身容貌提升上,对于燕窝的选择也非常看重性价比。

2022年燕窝滋补品数据概览消费者画像

数据来源:蝉魔方

消费者对于燕窝产品产生了新需求,方便即食的滋补品成为人们养生的首选,这也促使品牌完成产品的细分和升级。即食燕窝、鲜炖燕窝等迅速延展成产品卖点,重新开辟新的品类赛道。

2023年1月-2月燕窝滋补品品类卖点分析

数据来源:蝉魔方

4. 小结

不可否认,中式滋补在国内市场有着非常广泛的人群基础,是一个可待挖掘的潜力市场。燕窝是内调保养品中不可或缺的产品,也被视为中式滋养品中的翘楚。但在快节奏的生活推动下,年轻人既想要精准滋补,又要满足碎片有效,展现出了与过去截然不同的养生内核。

因此燕之屋成立之初抓住了燕窝行业崛起的契机,先发优势占领蓝海,但监管加强之后,继续在创新产品+多元渠道+广告代言等模式下寻求出路。但不论如何,12年上市之路终于迎来了阶段性的句点,燕窝市场到底往何处发展,领头燕能否真的一飞上市,还需要未来时间的检验。

>>>声明

*新营养(xinyingyang.com)致力于秉承循征营养学的理念,重度垂直人类营养,为广大健康原辅料供应商和消费者之间架起沟通的桥梁,标明原创的文章权限为本网所有,如需转载请得到书面申请并在文章开头注明出处。

*文章中会充列示参考文献,但因商业利益相关造成的不客观可能依然存在,欢迎读者多提出批评意见和建议。

*文章中涉及功效相关描述均有对应的数据支持,囿于篇幅限制无法全部刊登,如需数据来源,可向新营养(xinyingyang.com)或文章中涉及到的企业索取。文章图片部分来源于网络,如有侵权请告知删除。

*此公众号中全部内容仅为一般性参考。读者不应在缺乏具体的专业建议的情况下,擅自根据文章内容中的任何信息采取行动。此公众号运营方将不对任何因采用文章内容而导致的损失负责。

*文章中涉及的产品、成分、功效仅代表相关企业的观点,新营养仅基于信息传递目的进行转述,并不代表我们绝对认同相关宣称,也不支持任何产品的营销和销售。

*文章中插入的图片不涉及到商业行为,仅限交流,并标明了来源出处,尊重原创图片设计。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:新时代下健康食品企业的突围之路!

下一篇:新营养周报|万益蓝推出女士复合维生素新品、食品科技公司「味美优品」完成3000万元A轮融资、研究发现经常喝咖啡或降低大脑可塑性

新营养峰会/活动

新营养热门资讯

共晶技术:让营养素步入埃米时代

XINGRAPHIC · 09-11

11月6-7日广州新营养趋势大会!30+演讲、2

风信社 · 09-08

当“造物”成为可能,人类营养健康产业将迎

XINGRAPHIC · 07-07

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养合作伙伴