新饮料资讯

三年跃升35倍!中式养生水开启饮品升级新周期

2026-06-17 09:27 来源:新营养

图源:摄图网

前瞻产业研究院发布《中国中式养生水行业发展趋势洞察报告(2026)》,揭示中式养生水产业的最新发展趋势。报告显示,这个赛道已从概念萌芽期迈入2.0品质竞争阶段。2025年市场规模较2022年跃升35倍,中式养生水已从细分小众赛道,跃升为饮料板块不可或缺的核心增量品类。

伴随国民健康消费理念全面普及,国内饮品行业告别粗放式流量竞争与同质化内卷,正式迈入品质升级、文化赋能、场景细分的全新发展阶段。传统饮品赛道增长见顶、存量竞争加剧,消费者不再局限于基础饮用需求,愈发青睐兼具本土饮食文化、天然原料属性与现代便捷体验的创新饮品。在此行业变革风口下,依托传统食养文化的中式养生水快速崛起,打破饮品市场固有格局,凭借持续的高增长势能,成为饮料行业最具想象空间的核心增量赛道,推动整个饮品市场完成新一轮消费迭代与品类升级。

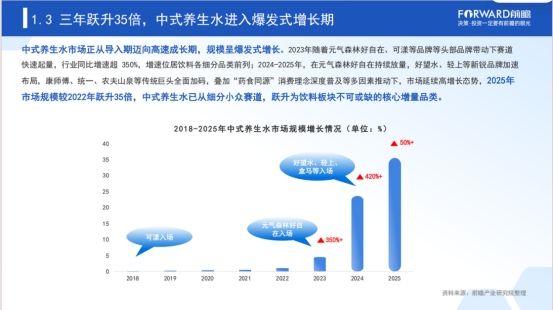

三年狂飙35倍:从小众到主力的增长跃迁

中式养生水市场正从导入期迈向高速成长期,规模呈现爆发式增长,其增长节点与品牌入局节奏高度契合,清晰勾勒出行业的发展脉络:

·2018-2021年:市场导入期:可漾等早期品牌率先试水,行业处于概念萌芽阶段,市场规模基数较小,整体增长平缓。

· 2023年:关键爆发起点:元气森林好自在入局,带动赛道快速起量,行业同比增速超350%,增速位居饮料各细分品类前列,成为行业的重要转折点。

·2024年:高速放量期:好望水、轻上、金马等新锐品牌加速布局,叠加传统巨头关注,行业增速突破420%,市场热度持续攀升。

·2025年:全面爆发期:康师傅、统一、农夫山泉等传统巨头全面加码,叠加“药食同源”消费理念深度普及,行业增速保持在50%以上。截至2025年,市场规模较2022年跃升35倍,中式养生水已从细分小众赛道,跃升为饮料板块不可或缺的核心增量品类。

这一爆发曲线背后,是品牌集中入局带来的市场教育、产品创新与渠道渗透,快速释放了消费者对“轻养生饮品”的潜在需求,最终催生了行业的指数级增长。

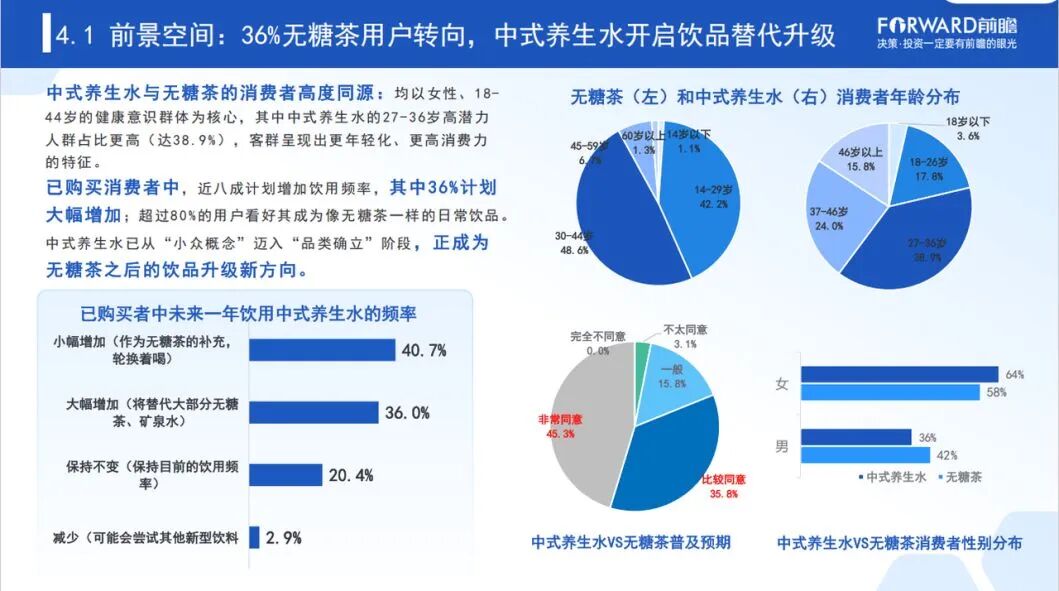

接棒新式茶饮:36%用户转向的替代浪潮

中式养生水与新式茶饮的消费者呈现高度同源特征,两者均以女性、18-44岁的健康意识群体为核心受众,但中式养生水的客群画像更显年轻化、高消费力特质:

·年龄结构:新式茶饮用户中30-44岁群体占比最高(48.6%),而中式养生水的27-36岁高潜力人群占比达到38.9%,核心客群比无糖茶更年轻,消费意愿与付费能力也更强。

·性别分布:女性依然是两大品类的消费主力,中式养生水的女性消费者占比达64%,略高于无糖茶的58%,成为驱动品类增长的核心力量。

在消费意愿层面,已购买用户对中式养生水的接受度与复购意愿表现亮眼:

·近八成消费者计划增加饮用频率,其中36%计划大幅增加,未来将用中式养生水替代大部分新式茶饮、矿泉水;

·40.7%的消费者选择小幅增加饮用频次,将其作为无糖茶的补充品类;

·仅有2.9%的消费者打算减少饮用,用户粘性显著高于多数新兴饮品。

市场预期数据更印证了品类的长期潜力:超过80%的用户看好中式养生水成为像新式茶饮一样的全民日常饮品,其中“非常同意”的用户占比达40.3%,“比较同意”的用户占比为38.5%。这意味着,中式养生水已从“小众概念”迈入“品类确立”阶段,正成为新式茶饮之后的饮品升级新方向,依托同源客群的需求升级,开启大规模市场替代进程。

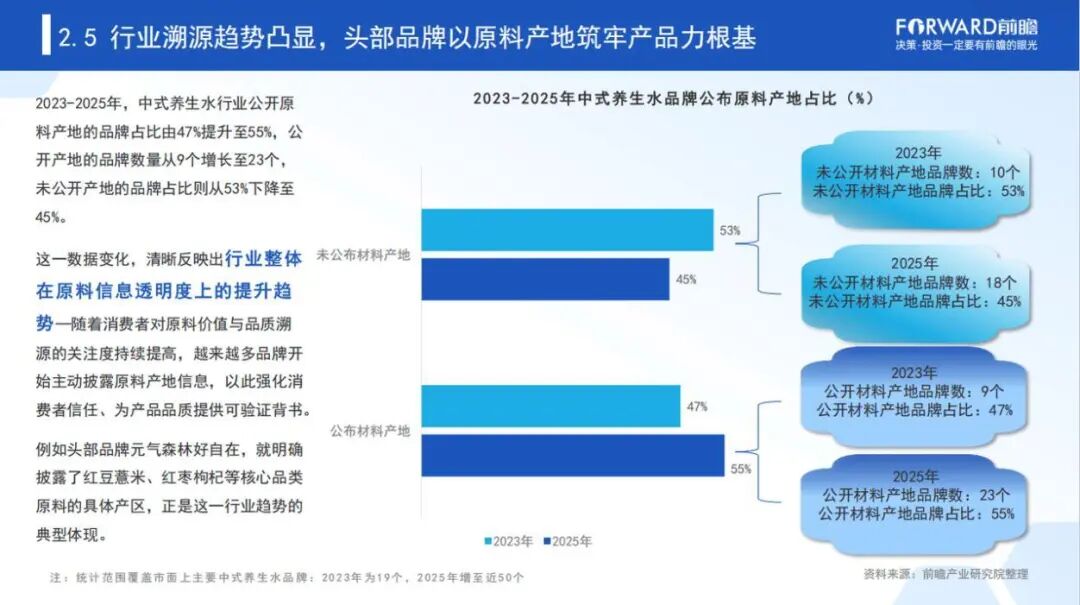

溯源成风:原料透明化筑牢产品护城河

随着中式养生水行业迈入2.0品质竞争阶段,原料溯源与信息透明化已成为品牌构建核心竞争力的关键抓手。前瞻产业研究院数据显示,2023-2025年,中式养生水行业公开原料产地的品牌占比由47%提升至55%,公开产地的品牌数量从9个增长至23个;未公开产地的品牌占比则从53%下降至45%。

这一数据变化,清晰反映出行业整体在原料信息透明度上的提升趋势。随着消费者对原料价值与品质溯源的关注度持续提高,越来越多品牌开始主动披露原料产地信息,以此强化消费者信任、为产品品质提供可验证背书。

公开原料产地不仅是品牌自信的表现,更是品质竞争时代下的行业共识。通过透明化的原料信息披露,品牌能够建立起从源头到终端的品质信任链条,有效区分于同质化竞争,在消费者心中树立专业、可靠的形象,进而构筑长期发展的产品力护城河。

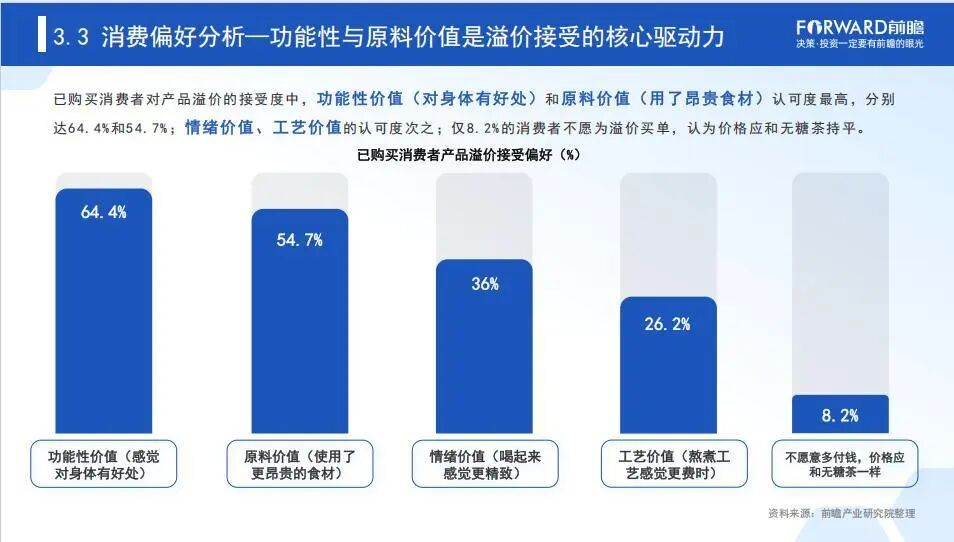

溢价密码:功能与原料驱动消费决策

中式养生水的消费溢价逻辑,在用户调研数据中得到了清晰印证。对已购买消费者的调研显示,功能性价值与原料价值是驱动用户接受产品溢价的两大核心要素。

·功能性价值(对身体有好处):认可度最高,达64.4%,超六成用户愿意为饮品的健康功效支付更高价格;

·原料价值(使用了昂贵食材:紧随其后,认可度为54.7%,超过半数用户愿意为优质、成本更高的原料买单;

相比之下,情绪价值(喝起来感觉更精致)与工艺价值(熬煮工艺感觉更费时)的认可度分别为36%、26.2%,成为次要溢价因素;仅有8.2%的消费者表示不愿意为产品多付钱,认为价格应和无糖茶持平。

这一结果说明,中式养生水并非依赖营销或包装的“情绪型饮品”,而是依靠真实功能价值+优质原料背书,构建起区别于普通饮品的价值定价体系。用户愿意为“对身体有帮助”的产品买单,为高品质食材支付成本,这为行业后续的产品升级、品质提升与价格带拓展,提供了明确的市场依据。

小结

综合全行业数据与消费端表现来看,中式养生水的成长潜力毋庸置疑。短期来看,行业仍将保持高速增长;未来五年,市场将逐步从高速增长过渡至稳态扩张阶段,品类生命周期持续拉长。依托“健康功效+饮水替代”的双重定位,中式养生水对无糖饮料的替代率预计将从目前的8.2%提升至24%,存量市场替代空间十分可观。随着“健康中国”战略持续推进、药食同源文化不断普及,以及低线城市健康消费意识觉醒,中式养生水有望复刻无糖饮料的渠道下沉路径,持续释放市场潜力。

站在行业视角分析,中式养生水未来的发展机遇与挑战并存。一方面,传统文化赋能、全民养生需求、巨头入局加持,为赛道发展保驾护航,千亿级市场体量值得期待;另一方面,行业快速扩张之下,也容易出现产品同质化、标准不统一、夸大宣传等问题。

对于品牌而言,坚守原料品质、恪守行业标准、深耕真实功能价值,才是行稳致远的核心;对于整个赛道来说,唯有走向规范化、品质化发展,才能真正留住用户,让中式养生水从“网红品类”蜕变为长红赛道,在饮品市场占据长久席位。

END

>>>声明

**竞合岛®致力于秉承循征营养学的理念,重度垂直人类营养,为营养健康产业从业者架起沟通的桥梁,标明原创的文章权限为本网所有,如需转载请得到书面申请并在文章开头注明出处。

*文章中会充列示参考文献,但因商业利益相关造成的不客观可能依然存在,欢迎读者多提出批评意见和建议。

*文章中涉及功效信息内容均有对应的数据支持,囿于篇幅限制无法全部刊登,如需数据来源,可向竞合岛®或文章中涉及到的企业索取。文章图片部分来源于网络,如有侵权请告知删除。

*此公众号中全部内容仅为创新案例的一般性参考。读者不应在缺乏具体的专业建议的情况下,擅自根据文章内容中的任何信息采取行动。此公众号运营方将不对任何因采用文章内容而导致的损失负责。

*文章中涉及的产品、成分、功效仅代表相关企业的观点,新营养仅基于信息传递目的进行转述,并不代表我们绝对认同相关宣称,也不支持任何产品的营销和销售。

*文章中插入的图片不涉及到商业行为,仅限交流,并标明了来源出处,尊重原创图片设计。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:双款风味齐发!卡乐福Soul Lemon酸柠檬气泡饮品线上首发

下一篇:最后一页

新营养峰会/活动

新营养热门资讯

共晶技术:让营养素步入埃米时代

XINGRAPHIC · 09-11

11月6-7日广州新营养趋势大会!30+演讲、2

风信社 · 09-08

当“造物”成为可能,人类营养健康产业将迎

XINGRAPHIC · 07-07

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养合作伙伴